私は今までいくつかのケースでこういう場合は資金がこれくらい必要だよという記事を書いてきました。

セミリタイア、老後、子供がいた場合などなど。

それらをまとめて見てみると、どんな状況でも安心して生活できるのは

大人1人あたり年間100万円の貯蓄

ということに気がつきました。

ということで、結論としては最低年間100万円は貯蓄が必要だと確信したので、その根拠とその方法についてまとめておきたいと思います。

ただし、その期間はそれぞれ違うのでその点もまとめてみました。

年間100万円って多く感じますよね?

しかしそれだけ必要なのが現実です

様々なケースで必要な資金をまとめてみた

老後に必要な資金

夫婦の場合:5000万円

独身の場合:3000万円

詳細記事はこちら↓

不測の事態に備えて最低限必要な資金

1000万円

詳細記事はこちら↓

セミリタイアするために最低限必要な資金

通常:3000万円

一流ミニマリスト:1000万円

詳細記事はこちら↓

平均的な4人家族に必要な貯蓄額

年間190万円

詳細記事はこちら↓

それぞれのケースで必要な年間貯蓄額

老後資金を貯めるために必要な貯蓄額

貯蓄を投資に回す場合(年利5%)

夫婦の場合:年間48万円×42年間

独身の場合:年間30万円×42年間

貯金のみの場合

夫婦の場合:年間120万円×42年間

独身の場合:年間72万円×42年間

不測の事態に備えて必要な貯蓄額

貯蓄を投資に回す場合(年利5%)

年間84万円×10年間

貯金のみの場合

年間100万円×10年間

セミリタイアするために最低限必要な資金

貯蓄を投資に回す場合(年利5%)

通常:年間252万円×10年間もしくは

年間100万円×20年間

30代のうちに具体的に達成する方法はこちら↓

一流ミニマリスト:年間84万円×10年間

貯金のみの場合

通常:年間300万円×10年間もしくは

年間150万円×20年間

一流ミニマリスト:年間100万円×10年間

平均的な4人家族に必要な貯蓄額

大人1人当たり95万円×子供が成人するまで

その後は老後資金の積立だけでOK

全員に必要な資金は不測の事態の資金と老後の資金

上記で挙げたケースの中で全員が必ず必要となってくるのが

- 老後の資金

- 不測の事態に備えて最低限必要な資金

の2つですね。

そしてまず先に用意しなくてはいけないのが不測の事態に備えた1000万円です。

これは全員がまず用意すべきと考えていて、さらにできるだけ早い段階で用意すべきだと思っています。

そのため、まずは頑張って年間100万円は貯蓄できるように家計を見直して最短の10年で達成しましょう!

そんなの無理だって?

いえいえ、無理というかやらなくてはいけないのです。

というか、最低1000万円を達成するまでは低収入で生きる権利はそもそもありません

例えば、今年収100万円で貯蓄ができていないのであればそんな低収入はダメなので、あと100万円多く稼いでその分を貯蓄に回しましょう。

今年収200万円で貯蓄ができていないのであれば、生活費をあと頑張って100万円落とすか、無理であればあと100万円稼ぎましょう。

このように、貯蓄100万円はありきで家計簿を組んで、生活費を落とすのか収入を上げるのかを自分に合わせて選べばいいと思いますよ!

年間100万円貯蓄できる体質になると起きること

そしてこの年間100万円を貯蓄する体質が染み込んでしまえばもうこっちのもんです。

年間100万円貯蓄できるようになればその後は老後の資金も楽々貯められますよね?

投資はせずに貯金だけでも必要なのは年間72万円なので、そのまま貯金だけでもよし、投資も組み合わせてもっと大きな額を作るもよしです。

投資も組み合わせればリッチな老後が待っていますね( ´∀`)

そして、この100万円貯蓄を運用しながら20年続ければ3000万円という大台に乗ってきます。

すると、セミリタイアという人生の選択肢も選べるように。

そして、結婚して子供が2人生まれたとしても教育資金も老後の資金も楽々用意できちゃいます。

ということで、年間100万円貯蓄できる体質になってしまえばもうお金の面では人生楽勝ではないでしょうか?

最初は大変かもしれませんが、身についてしまえば意外とどうってことないですよ〜

3000万円達成できればその後は貯蓄しなくてもOK

また、個人資産が3000万円に到達すればセミリタイアもできるということから、その3000万円を温存した状態を維持できるのであればその後は原則貯蓄は必要なくなります。

老後必要な資金も一人当たりでは3000万円あれば足りますからね

私のブログでも資産3000万円を目指そうと言っていますが、3000万円という額はやはり全ての節目となる金額なんですよね。

まぁ実際には貯蓄はあればあるだけ安心なので、できるのであればもちろん継続して貯蓄していくべきですが、もう稼ぐのは辛いなぁと思えばこの時点でやめてもOKです。

子供がいる場合でも、夫婦合わせて6000万円の資産があればその運用益だけでも必要な貯蓄の190万円は確保できますしね。

このように、資産3000万円というのは無敵感がハンパじゃありません。

そのため、年間最低100万円は貯蓄しつつ個人資産3000万円も目指して欲しいなと思っています。

我が夫もまさに今人生初の貯蓄を実践中!

私の夫も結婚するまで貯蓄をするという概念がなかったため、もちろん貯蓄はゼロでした。

というかローンという名の負債があった・・・

そのため、私の考える基準である年間最低100万円の貯蓄を今やってもらっているわけです。

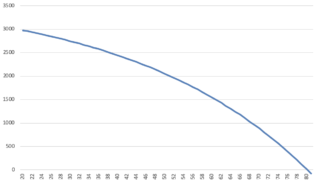

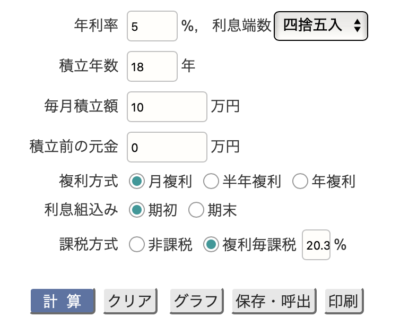

夫の場合は月10万円の120万円を目標としています↓

夫の場合はすでにアラフォーですが、投資に回して年利5%で運用できれば18年で3000万円達成できる計算です。

元金21,600,000円

運用益10,014,243円

合計31,614,243円

ということは何とか老後には間に合いそうかな(^_^;)

まぁ実際には途中で車を買ったり、子供ができればその費用で消えていくかもしれませんけどね。

それでも、最悪夫の場合は年金と退職金があるし私の資産もあるので老後の心配はしていません。

ただ、やはり夫にも「どのように生きるのも個人の勝手だけど、自分自身の人生の尻拭いは最低限できるようにすべきだ」ということは常日頃から言っています。

元々浪費家である夫も今はそのことを理解してくれ、貯蓄にも前向きになってくれましたよ!

現在の夫の貯蓄経過はこちら↓

以上、最後までお付き合いいただきありがとうございました(^ ^)/

![[失敗した投資商品]好配当グローバルREITプレミアムファンド通貨セレクトコース](https://simple-hira.com/wp-content/uploads/2018/05/img_keyvisual_038-150x150.jpg)

コメント

ちーさん、こんにちは^^

私もお金の勉強をするようになって、固定費の見直しを行ったり、お金を使うべきところ・使いたくないところを考えたり、投資を始めてみたり、、

様々な変化がありましたが、やっぱり「お金を貯蓄に回せる体質になった」が一番大きい気がします!

昔は本当に浪費家だったので(;´∀`)

お金の勉強をして、お金を大切に扱えるようになったからこそ、貯蓄・投資に回そう!って思うえるようになりましたー。

1000万円目指してがんばります(`・ω・´)ゞ

みるめさん、コメントありがとうございます!

本当に身についてしまえばそれが当たり前になりますよね( ´∀`)

そしてお金が増えるようになると、もっと投資に回したいという正のサイクルが出来上がります。

まずは1000万円、そしてお金の力をさらに実感できる3000万円までぜひ一緒に頑張りましょう〜(^ ^)/