このブログでは、今の20代・30代に必要な老後資金は

夫婦の場合5000万円

独身の場合3000万円

としてその準備方法などを何度かシミュレーションしてきました。

これに加えて、子供の費用、住宅・車の費用なんかを用意しようと思うと一体いくら貯蓄が必要なんだ?となりますよね。

そこで色々とシミュレーションしてみると、最低年間190万円は貯蓄しないと老後の資金とその他必要な費用を充分に貯められないということが分かってきました。

年間190万円ということはかなり大きな額となりますが、収入に対してこれだけの額を毎年貯蓄できる家庭がどのくらいあるんでしょうか?

そんなの無理じゃね?

ってか何でそんなにいるの??

ということで、なぜ190万円も必要なのか?ここで一緒にシミュレーションしてみましょう!

平均的な家庭とはどんな家庭でどんな費用が想定されるか

まず、ここで言う一般的な家庭について以下のように定義しておきたいと思います。

30代妻:会社員年収280万円

世帯年収合計:730万円(現在の共働き世帯の平均年収と同じにしてあります)

子供:2人

上記のような家庭の場合、まず収入としては給与の手取り額である600万円弱と児童手当て24万円の合計約620万円程度が見込めるのではと思います。

そして支出の方はというと、現在住宅費を除いた4人家族の生活費の平均は33万円だそう。

そして住宅費は人それぞれ変わってくると思いますが、賃貸の場合も持ち家の場合も住宅費として月8万円かかると想定しましょう。

ということは、月の支出は合計41万円となりますよね?

すると・・・

年間収入:620万円

年間支出:492万円

年間収支:プラス128万円

となり、普通に平均並みの生活をしていれば年間の収支は128万円もプラスにすることができます。

しかし、これ以外に大きく必要な費用を支払っていくとこれでも全然足りないことが分かってきます。

月の生活費以外に用意しなくてはいけないお金

一般的な4人家族の場合、自家用車を保有している割合も多いですよね?

ここでは1台のみ保有として10年ごとに300万円で購入とすると、1年で30万円積み立てをしていかなくてはいけません。

ということで、まずは年間30万円計上しましょう。

そして子供2人の教育費。

2人とも高校まで公立、大学は私立とすると総額2600万円ほど必要なようです。

ただし上記の生活費に一部教育費も含まれているため、ここでは私立大学の費用約800万円と特別な習い事などプラスアルファ100万円で2人分で合計1800万円としましょう。

これを18年で割ると、年間ちょうど100万円となります。

年間100万円かぁ〜

子供2人を私立大学に通わせようと思うととんでもないお金がかかるんですね・・・

ということで、教育費で年間100万円計上。

そして自身の老後に必要な資金。

これは夫婦共働きということを考えるとともに厚生年金が期待できること、そして2人とも退職金もあると想定して通常の半額である2500万円程度としましょう。

すると月に5万円の積み立てが必要となるので、年間で60万円計上します。

ちょっと怖いですが上記を合計してみると・・・

何と190万円!!

ということは、年に128万円貯蓄できたとしても62万円も足りないということになってしまうのです。

平均的な家庭は奨学金の利用か老後貧困の可能性あり

このように平均的な4人家族の場合、たとえ夫婦共働きであってもこれだけ厳しいのが現実なんですよね。

平均手取り収入620万円に対して住宅費+生活費492万円と積み立て費190万円の合計682万円も必要だなんて・・・

40代後半くらいから2人とも年収が上がっていけばもっと貯めることもできるかもしれませんが、それでも子供2人の教育全額と自身の老後の資金を貯めるのは結構ハードモードだと言わざるを得ません。

ということは、子供の教育費用に一部奨学金を利用するか、老後の資金をもっと切り詰めるしかなさそうですね。

実際、現在大学に通う学生のうち約半数が奨学金を借りているそうです。

親世帯の収入は年々減少しているので、今後も増える可能性は高いですよね。

しかし、できれば我が子には奨学金を借りずに大学まで進学させたいと思っている親も多いのではないでしょうか?

とはいっても、自身の老後の資金を削ってまでというのも危なっかしいですよね。

では、この2つを両方用意する方法はないのか?というと3つあります。

それは、

- 現役期の収入を増やす

- 現役期の生活費を削る

- 貯蓄の一部を毎年投資に回して増やす

ですね。

年間足りない62万円を補う現実的な方法

上記の3つのうち、できれば一番簡単にできる方法で足りない分を補いたいですよね?

私がまずおすすめしたいのは、楽天経済圏に移行して年間30万円節約することです。

これでほぼ半分は不足分を補えますね。

残り足りない額は32万円なので、月にすると約27,000円。

この程度であれば夫婦で何か副業をやったり、食費や日々のちょっとした節約で何とかなる範囲ではないでしょうか?

次に投資を取り入れた場合です。

年間貯蓄128万円のうち約半分の60万円を投資に回してみましょう。

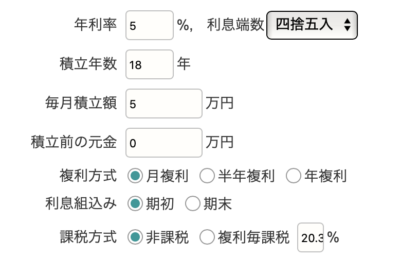

例えば子供が生まれた年から月に5万円の積み立てをNISAなどの非課税枠で年利5%で運用できたとすると、18年後には元金1080万円に対して1753万円にまで増やすことができます。

下段左から

元金10,800,000円

利息6,732,874円

元金+利息17,532,874円

673万円も増えるので年間でいうと約37万円節約できたのと同等の効果が得られます。

ということでまとめると、

- 楽天経済圏に移行して年間30万円節約

- 副業や節約を32万円分する

- 毎月5万円を18年間投資に回して673万円増やす

のどれか2つをすれば、不足の62万円は補えることに!

この方法なら何とかできそうじゃないですか??

子供の未来と自分の老後のために今、ちょっと努力しましょう!

まとめ

現在、平均的な共働き家庭が贅沢をするわけでもなく平均的な生活を送るだけで子供の費用と老後の費用を両方用意するのは厳しいということは分かっていただけたでしょうか?

そのため今から対策をしておく必要があります!

正直、上記では老後の資金はかなり甘めに設定してます。

実際退職金も年金もいくらもらえるかはその時になってみないと分かりませんからね。

ということで、現実はこれより厳しくなる可能性が高いと思ってもらったほうがいいかもしれません。

ということで、今回の記事をまとめると以下の通りとなります。

[不足の62万円を補うためにすべきこと]

- 楽天経済圏に移行して年間30万円節約

- 副業や節約を32万円分する

- 毎月5万円を18年間投資に回して673万円増やす

のうちどれか2つをやる!

以上は今後のことを考えると最低でもすべきことですね。

そしてもっと安心な老後ライフを送るためには、もうちょっと余裕のある資金計画を目指してほしいなと思います!

上記の3つを全てやるのもアリだと思いますよ〜

私たち若い世代は今後大変ですが共に頑張りましょう( ´∀`)

以上、最後までお付き合いいただきありがとうございました!

![[サイドFIRE5年目の資産状況]2023年2月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2023/01/a3e21219475f6f3cbc5fd107afc19ac4-150x150.jpg)

コメント