30代のうちに頑張って資産を作ることのメリットはたくさんあります。

以前書いた記事でもそのことに触れていますが、その後の人生に断然余裕が出てきますので、40歳までは多少苦労してでも3000万円を達成するべきだと私は考えています。

そして私はごく平凡な会社員でしたが、実際にこれに成功しています。

ということで、どのように30代で3000万円の資産を作るのか、私の実績をもとに資産の推移表を作成してみました!

5000万円や1億円という単位になると、達成できるのは条件の限られた一部の人のみに限られてきます。

しかし、3000万円であればほぼ誰でも頑張れば達成できますので、ぜひこの表を参考にしてみてください(^^)/

私が達成した20~40歳までの資産推移表

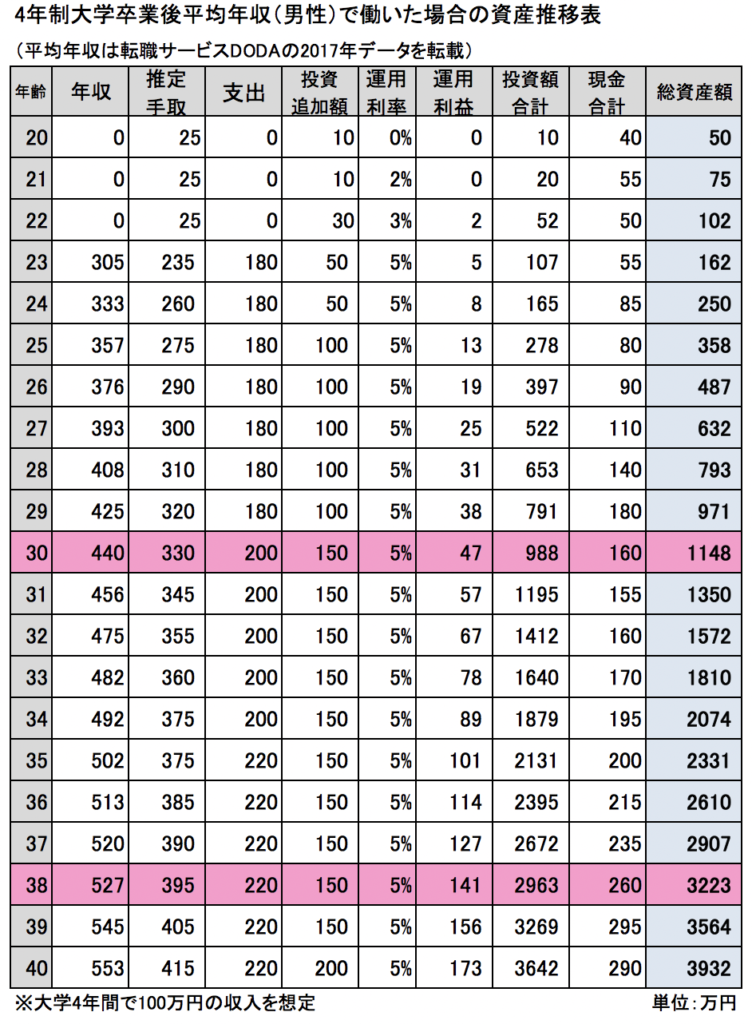

下記の表は、4年制大学卒業後平均年収(男性)で働いた場合(平均年収は転職サービスDODAの2017年データを転載)で作成しています。

私は、18歳で大学入学とともに1人暮らしを始め、卒業後現在の会社に新卒として入社し現在に至っています。

私の場合、年収はほぼ表の通りくらいで推移してきており、支出の金額は私が一人暮らしでかかった生活費をもとに算出しています。

表の見方としては、30歳の場合を参考にしてみると・・・

年収440万円(手取り330万円)で支出200万円ということは収支は130万円。

その130万円と前年の現金180万円を合わせると余剰金は合計310万円になります。

そこから150万円分を投資に回すと、前年までの運用資金791万円と合計して総投資額は合計941万円となるので、年利5%で運用できたとすると運用益47万円を出すことができます。

ということは、投資資金は最終的に941万円+運用益47万円の合計988万円に。

それに残った現金分160万円(310万円ー150万円)を足すと、総資産額の1148万円となります。

分かりますかね??

もし分かりづらい、そもそも計算式おかしくない?というご意見があれば教えてください!

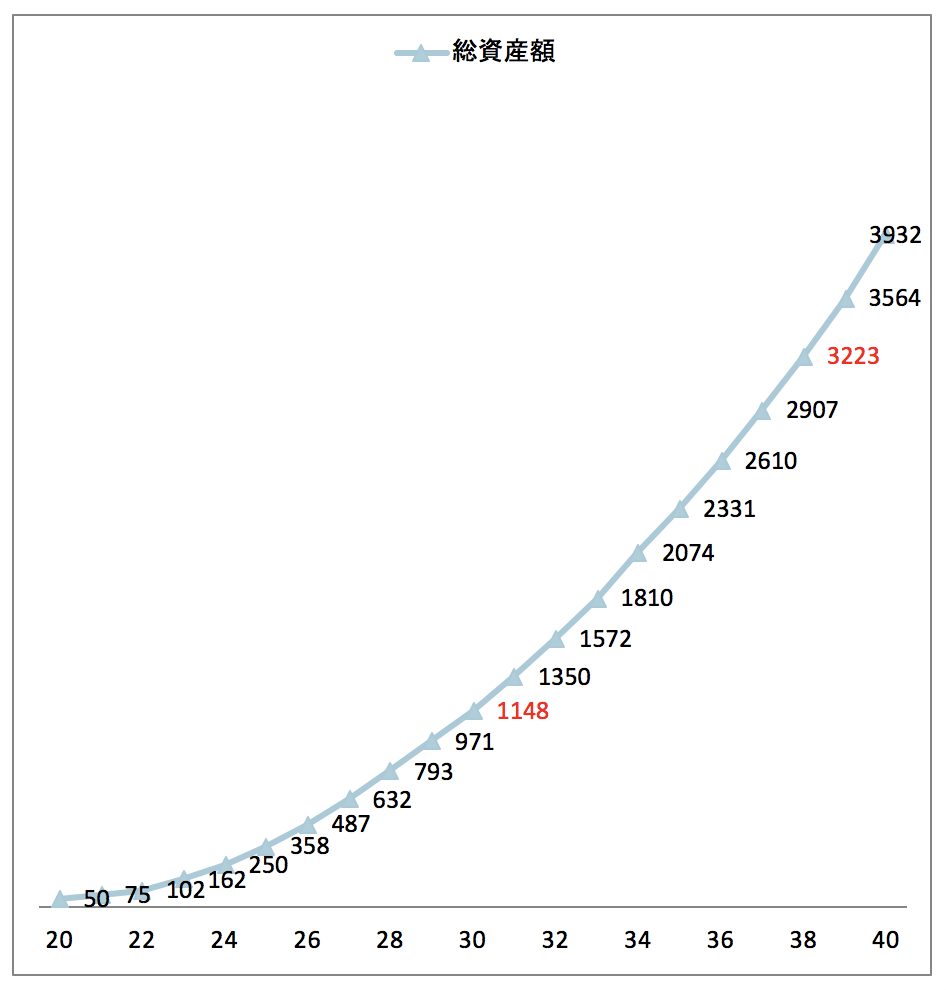

表を見ると、30歳で1000万円、38歳で3000万円を超える計算になりますね。

表の通りの収入・支出で、投資による年利を平均5%保つことができれば、誰でも達成できるのです。

私は、20代の頃にもっとエグい節約をして支出を抑えたことで28歳で1000万円貯蓄することができました(笑)

そして、その後ちょうどアベノミクスの波に乗れたことで運用利回りが表の5%を大きく上回ることができたため運よく33歳の時点で3000万円達成することができましたが、通常は平均で5%が限度ではないかと思っています。

そのため、表は一律で年利は5%と設定しています。

私が33歳で3000万円に到達してそれからセミリタイアに至るまでの経緯はこちら↓

ちなみに、このまま40歳以降も運用を続けると

43歳で5000万円

52歳で1億円

ともっと大きな額を達成することも可能!

詳しくはこちらをどうぞ↓

38歳で3000万円達成するために必要な3つのこと

さて、上記の表の通りに推移していけば38歳の時点で3000万円の資産を作ることができるわけですが、実際にはなかなかこの表通りにできない方も多いですよね。

ただ、基本は下記の3つのことができれば達成できるはずです。

・生活費を年間180〜220万円以内に収めること

・投資によって年利平均5%を達成できるようになること

・・・なんだかんだ結構ハードルは高いかもしれません(^-^;

しかし、努力すれば誰でもできることばかりです。

以前に貯蓄に必要な条件として「お金を稼ぐ」「お金を貯める」「お金を増やす」の3つしかないと言ったことがありますが、上記の3つも全く同じことですね。

年収が表の金額を下回っているのであれば、まずは稼ぐ努力をしましょう。

転職をするなり、副業をするなりやれることはまだあるはずです。

生活費がオーバーしているのであれば、貯める努力が足りません。

その分収入が多ければいいですが、そうでない場合は収入に対して生活水準を上げすぎています。

投資によって運用益を出すことも、一通り勉強は必要ですし最初はマイナスになることもあるかもしれません。

しかし、そういった経験を積み重ねていけば、徐々に年率5%は達成できるようになります。

増やす努力も資産形成のためには絶対に欠かせない条件の一つなので、出来る限り早い段階で取り組みましょう。

この3つが揃わないと資産形成は難しいので、ちょっとずつでも達成していけるように頑張りましょう♪

年齢別資産を築くためにすべきこと

では、次に年齢別にどのようなことに気を付けていけばいいのか、解説していきたいと思います。

20~22歳

私にとって大学生の4年間は、人生においてかなり貴重な時間だったなと今は思います。

自由に使える時間が多いので、学ぶことも、稼ぐことも、幅広い人脈を築くことも何でもできますよね。

資産を築くためにすべきことは、バイトなどをして社会人になる前に100万円の資産を作っておくことです。

そして、20歳になったらそのお金を使って10万円から投資に挑戦してみてください。

この期間は利益が出なくてもOKです。

マイナスを経験しながら3年間実践することが大切です。

もし、すでに就職している場合はなかなか投資に時間を割くことができないかもしれません。

その場合は逆に大学生よりお金を稼ぐことができているわけですから、最初は貯めることに集中しても構いません。

そして、仕事に慣れてきたら少しずつでもいいので投資を始めていきましょう。

23~29歳

社会人になってから、最初は仕事のことで手一杯で資産云々ということまで頭が回らないかもしれませんね。

しかし、落ち着いてきたら徐々に収入と支出のバランスをとりながら表の金額分を確実に投資に回していきましょう。

3年の投資経験があればある程度知識はついていると思います。

年利5%を維持できるようにし、30歳には資産が1000万円に到達しているように頑張りましょう(^^)/

30~38歳

さて、30代に入ってくるとそれなりに収入が上がってきますので、ついつい自分の生活水準も上がってしまいがちです。

しかし、そこはぐっと耐えて20代と同じ水準をキープしましょう。

この時点で1000万円達成できている場合、これで満足してしまいちょっとランク高めの車などを買ってしまって一気に消費してしまうパターンと、もっと高みを目指したくなるパターンとあるんですよね。

皆さんにはここで踏ん張って、後者になっていただきたいと思います。

そうすれば貯蓄ペースはどんどん上がっていきますので、38歳には3000万円という金額を手にすることができますよ!

何歳からでも遅くはない!今すぐ始めることが大事

基本的には20歳から始める表となっていますが、もちろん何歳からでも始めることはできますよ!

今の年齢から当てはめていけばいいだけです。

もし現在40歳で貯蓄が100万円だったとしたら、表のとおり進めていけば15年後の55歳には3000万円が用意できるということですね。

40代であれば年収はもっと高いと思いますので、もっと早く達成できるかもしれません。

55歳であっても、3000万円が用意できていれば老後の心配もかなり減るのではないでしょうか?

このように、何歳であろうと3000万円というまとまった資産があれば万が一自身に何かあったときに周りに迷惑をかける心配も減りますし、老後も安心できますよね。

もし資産を作りたいと思っているのであれば、今日から始めることが大切なのです。

早速これから実行して、みんなで安心で自由な未来を作っていこうではありませんか(^ ^)/

以上、最後までお付き合いいただきありがとうございました!

![[ポイントで夢の不労所得]2022年10月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2022/02/0942f5c4a6efe9557ad80427ddff8763-150x150.jpg)

![[投資で夢の不労所得]2023年7月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2023/01/213672c8f8eee8064eec81afdcc7769b-150x150.jpg)

![[サイドFIRE4年目の資産状況]2022年9月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2022/04/8c1e7c0f9d34dff8fc206f9bf243199a-150x150.jpg)

コメント

[…] 30代で3000万円の資産を作るための資産推移表30代のうちに頑張って資産を作ることのメリットはたくさんありますので、多少苦労してでも30代のうちに3000万円を達成するべきだと私は考 […]

[…] 30代で3000万円の資産を作るための資産推移表30代のうちに頑張って資産を作ることのメリットはたくさんありますので、多少苦労してでも30代のうちに3000万円を達成するべきだと私は考 […]

[…] 私がいつも使っている30代で3000万円達成するための資産推移表をちょっといじってみました。 […]

はじめまして

30代で3000万円の資産推移表について少し疑問に思い質問させていただきたいのですが、

こちらは年一回の複利計算となっているように見えるのですが年一で利確しているという理解でよろしいでしょうか?

よく複利で雪だるま式に増えていくと謳ってる投資家がいますが、長期投資において複利の恩恵を受けるのは雀の涙程度の配当だけなのではないかと思ってます。

含み益は含み益なので単利計算でシミュレーションするのが普通だと思うのですがどうなんでしょう?

初心者ですいませんがよろしくお願いします。

大川さん、コメントありがとうございます!

3000万円までは増やすフェーズなので利確は想定していません。

そして追加投資分は前年の余剰金を次年頭に一括投資する想定で計算しています。

そのため、もっと分散させればまた数字は変わってくるかと思います。

配当金は逆に複利の恩恵をあまり受けられませんよ(^ ^)

利確せずにそのまま持ち続けるから複利の効果が得られるので、配当金をはじめ取り崩した分が大きければ大きいほど複利の効果は薄れてしまいます。

また、利確するとその分税金が取られるのでこれもまた非効率です。

そのため、一番は利確せずに含み益のまま持ち続け、最後の最後に利確するのが一番効率がいいと思います(^ ^)