皆さんは現在生命保険に毎月いくらお金を払っていますか?

生命保険文化センターが実施した「生活保障に関する調査」によると、年間払込保険料(個人年金保険の保険料を含む)は男性で平均22.8万円、女性で平均17.4万円とのこと。

同じ調査で世帯合計では平均38.2万円となっていることから、月にするとだいたい大人一人あたり15,000円程度ということが分かります。

保険に一切入っていない私からすると毎月15,000円て恐ろしい額なんですが、我が夫も貯蓄型の生命保険と掛け捨ての医療保険合わせて月に2万円程度支払っています。

ということは、やはり上記の調査は世間では妥当な金額なんでしょうね・・・。

しかし、保険って何のために入っているかというと

“万が一の時に備えて”

ですよね?

これって私が推奨している3000万円の貯蓄があれば必要ないんですよ(・∀・)

どういうことか説明したいと思います。

生命保険の保障内容は3000万円あればだいたいカバーできる

生命保険といえば、だいたいの方が死亡時の保険と医療保険に入っているのではないかと思います。

それぞれの場合について見ていきましょう。

死亡保険

被保険者が死亡した際に支払われるもの。

入る理由としては、残された家族が露頭に迷わないようにですね。

扶養している家族がいればやはり入る価値はある保険だと思います。

しかし、働き盛り世代の死亡保険金の平均額はだいたい3000万円とのことなので、すでに資産が3000万円あればそれでカバーできてしまいます。

ということで、さらに死亡保険に入る必要はありません。

医療保険

被保険者が対象の病気や怪我になった時に支払われるもの。

これも入っている方は多いと思いますが、日本には高額療養費という素晴らしい制度があります。

これによって、どんな病気になっても基本保険適用内の治療であれば個人負担額は10万円前後。

これは健康保険に加入している方であれば受けられるので、強制加入である日本ではほぼ全員が受けられることになります。

そのため、民間の保険に入っていなくてもこの制度の利用と3000万円の資産の取り崩しでどんな病気もほぼカバーできるでしょう。

先進医療は?

でも保険適用外の先進医療を受けることになったら何百万もかかるのでは?という方もいますよね。

しかし、実際には保険適用外の治療を受ける割合はめちゃくちゃ低い上に、高くても300万円程度でほとんどの治療は50万円以下だそうですよ!

これであれば自分の資産で十分カバーできる範囲内なので、やはり医療保険も必要ありませんね。

3000万円を運用すれば教育費の積み立ては一切必要ない

学資保険は子供が生まれたら始める方が多いようですね。

平均して子供が大学入学をする18歳になるまでに300万円が用意できているように入る方が多く、月に1〜2万円積み立てていきます。

しかし、子育て世代はお金がかかるのに月にこの金額を積み立てるのって結構厳しくないですか?

そして満期になった時の返戻率は保険会社によってまちまちですが、103〜105%とのこと。

えっめっちゃ低くない!?

ということは、せいぜい10数万円が浮くくらいですよね。

厳しい家計の中捻出しているというのに・・・。

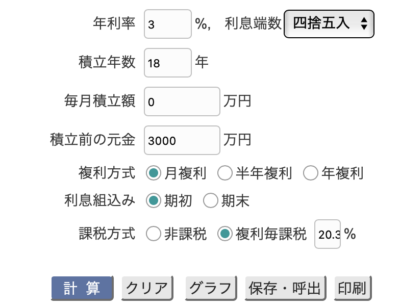

しかし、すでに30代で3000万円の資産があったとしたら?

3000万円を低く見積もって年利3%で運用できたとします。

18年間で運用益はどれだけになっているか計算してみると・・・

ここでもいつものカシオさんの高精度計算サイトを使用しました↓

学資保険に入って1円も積立しなくても

何と1,611万1776円増えます(笑)

300万円どころの騒ぎじゃありませんよね。

子供が2人、3人いても教育資金は安心ですね(・∀・)

3000万円あれば保険の毎月の掛金5万円が浮く計算に

ということで、自身の資産が3000万円あれば生命保険も学資保険もカバーできてしまうので入る必要がないんですよね。

ということは、

学資保険 月20,000円

の合計35,000円が月々浮いちゃう計算になります。

これはめちゃくちゃ大きい金額ですよね?

でも保険に入っていないと心配・・・という方はもちろん入ってもいいんですが、上述のように自分の資産でカバーした方が断然お得です。

そのため、資産が少ないうちは最低限の掛け捨ての保険にのみ入り、まずは自分の資産を作る方を優先させてほしいなと思います。

そして3000万円の資産が既にある状態でさらに安心を得たい場合に、さらに民間の保険に入るのはいいと思いますよ。

単純に保障が二重になるので、心配性の方にはそれもいいかもしれませんね。

保険も兼ねる資産をあなたも作りましょう!

さて、3000万円という資産があれば生命保険も学資保険もいらないというは分かっていただけたでしょうか?

いやー私自身もこのブログを書いていて、3000万円という金額はどれだけ凄い力があるのかと思い知らされますね(^_^;)

保険は人生の4大支出のひとつに数えられるほど生涯でとんでもない金額を払っています。

月に数万だと実感があまりないかもしれませんが、生命保険だけでも生涯で計算すると1000万円近くになるそうですよ!

私はというと、自分の資産をこれからも育てて生命保険にはこれからも1円もお金を使わない予定です。

そして夫にも少しずつでも貯蓄を増やしてもらって、いつか現在の保険を払わなくても済むところにまでいって欲しいなと思っています。

こんなこと書いてたら保険業界に消されないかな・・・

陰謀論とかわりと信じるタイプ(笑)

以上、最後までお付き合いいただきありがとうございました!

![[ポイントで夢の不労所得]2023年12月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2023/01/dcf73fcb92538fade839914d5c3a0db7-150x150.jpg)

![[DQW運動習慣]ウォークベストシーズンがやっと到来](https://simple-hira.com/wp-content/uploads/2025/10/IMG_7396-e1761267891924-150x150.jpeg)

コメント

妻子がいる人にとっては3000万円が全資産だとした場合、全てをリスク資産に投入するのは現実的ではないですよね。うちは学資保険に入ってますけど、生命保険料控除があるのでそれほど運用に劣るとも思っていません。子供の為のお金を元本割れの恐れがあるリスク資産に投入する方が今後20年弱の間、精神衛生上良くないと思いますけど。

コメントありがとうございます!

確かにリスクは取っている方だと思います(^_^;)

しかし、まだ30代であること、そして夫には給料という定額のキャッシュフローがあることを考えると、長期では特に問題ないと考えています。

子供が成人するまで18年間あるわけですから、額に合わせてもちろんキャッシュの比率は上げていきますし、その間にリーマンショック級の下落があったとしても世界的に経済が成長していく限り株価は上昇していくものなので、長期ではある程度カバーできます。

まぁバブル崩壊並みの下落だと流石にカバーは難しいですけどね(笑)

ただ、世界的にそれクラスの下落が起きたとしたらもう我が家がどうこうどころの騒ぎじゃない気がもしますが・・・。

また、リスクの考え方がちょっと違うかもしれません。

私は日本円で全額持っている方がリスクが高いと思っているので、現在のように世界各国に分散投資している方が精神衛生上は良好です!