貯蓄保険をかけながら自動車ローンを組む

この情報社会でこんなことしてる人いないでしょーと思いきや、私の一番身近なところにいました。

そう我が夫です・・・( ´Д`)

そして先日、1年ぶりくらいに友達と会っておしゃべりしたんですが、その友達も生命保険やら学資保険やら色々かけた上で自動車ローンを組んで車を買い替えたということが発覚!

身近なところに2人もいたなんて驚きなんですが、ということは全国的にも結構多いんじゃないですかね??

ということで、今回はなんでこれが最悪かということを書いていきたいと思います。

夫が加入していた貯蓄型保険はこちら

まず、現在夫が加入していた保険についてです。

以前にも書いたんですが、ドル建ての貯蓄型保険です。

一番アカンやつ

ただ、夫が入っていたものは計算してみるとそこまで利率が悪いものでもなかったのと、為替次第では十分プラスにできる可能性があったのでとりあえず今もそのままにしてあります。

しかし、これは解約してまで継続を放棄するまでもないかなぁというだけで、もちろん新規で入るのは絶対おすすめしません。

特に、為替のことをよく理解していない方が手を出すのは危険です。

でも普通に貯金するよりは増えるし、生命保険の機能もあるわけだからお得じゃない?

という人もいますが、利率2〜3%を謳っていても実際計算してみると1〜2%程度のものが多いんですよね。

しかも外貨建てということは為替の影響を受けるので、実際にはマイナスになる可能性も十分にあります。

そのため、為替の動向をチェックできる人ならいいんですが、それができる人がどれだけいるんだって話ですよね?

しかも途中解約とかしたら元本割れするリスクもあるので、トータルで見たら割りに合わないと私は思っています。

金利高すぎてビビる自動車ローン

私は今まで自分で自動車というものを買ったことがないので、夫と結婚して色々な必要が実際に引かれていくのを目の当たりにして自動車って本当にお金がかかるものだなぁと実感しています。

そして税金関係や維持費はもちろんのこと、ローンを使って自動車を購入していた場合は金利もかかってくるんですよね。

この金利なんですが、結婚した当初本当にびっくりしました。

夫の場合結婚した時点で300万円弱の自動車ローンが残っていたんですが、その金利はというと何と4%超!!

その時に見た明細では、月々の支払いは元金が40,000円で金利が10,000円くらいだったと思います。

毎月金利に10,000円ですよ!?

シンジラレナイ・・・

もう私にとってはこの金利が本当に信じられなかったので、周りに反対されながらも私の貯蓄を使ってこの分は一括返済しました。

最後までこのローンで支払いを続けた場合、金利だけで100万円近くを支払うことになるところでしたよ・・・。

貯蓄型保険と自動車ローンを同時に組むと実際どうなるのか?

夫の入っているドル建ての保険の総支払額は29,178ドルです。

これはその時の為替によって円の金額は変わってくるので実際に円でどれだけ支払うのかということはなかなか計算が難しいんですが、1ドル105円計算で約300万円になるかと思います。

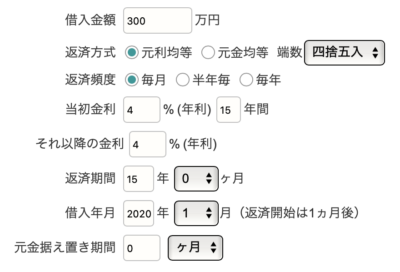

では、この保険に入った月に同時に300万円の自動車ローンを組んだらどうなるんでしょうか?

一応上記の保険の利率が4%と謳っているので、自動車ローンも金利は4%と設定してみたいと思います。

まず夫の入っている保険の15年払込が終わった時点での返戻金額はというと27,220ドルとなっているので、日本円でいうと約285万円になります。

15年かけて毎月約2万円の300万円を積み立てた結果マイナス15万円ってどういうこと笑

そして、自動車ローンの方はどうなっているかというと、いつもお世話になっているカシオのサイトで計算してみると以下のようになりました↓

15年で金利は994,278円かかるので、総支払いは約400万円にも膨れ上がります。

ということは、15年後に保険はマイナス15万円、自動車ローンはマイナス100万円と両方合わせて何と115万円も余計に支払う羽目に!!

両方とも利率は4%であればプラマイゼロになるはずですが、それぞれの手数料やらなんやらで結局はこれだけマイナスになってしまいます。

もちろん保険の方はもっと長く持っていればプラスに転じていきますが、それよりも月々の保険料2万円を使って自動車ローンの方を早く返した方が効率的に決まってますよね?

両方に手数料を払う完全なカモの出来上がり

実際に、自動車ローンの月々の支払いをプラス2万円できれば返済期間は7年に短縮されるので、最終的な利息は半分の45万円まで落ちます。

そして保険の方のマイナスである15万円もなくなるので、保険を契約していなければ115万円マイナスだったものが45万円にまで縮小されるわけです。

それなのに、両方入ることによって無駄に手数料や金利を払うハメに・・・

夫は20代前半という若い時に今の貯蓄型保険に入っているので、その後自動車を買う時には貯蓄が足りず、自動車ローンを組むという状態になってしまいました。

結婚してからこの保険の営業の方に面会した際、自動車ローンを先に返したいから本当は解約したいということを言ったんですよね。

すると、

今解約したら元本割れしてもったいないですよ!

解約するくらいだったら払い込み済の金額までは貸付ができますので、それを利用して自動車ローンを返してはいかがでしょうか?

という提案をされました。

自分が積み立てたお金を金利を払って借りて、他の借金を返す?

もはや意味が分かりません(笑)

これだけ色々な人の手を介すとどんどん複雑になり、手数料がブン取られる仕組みなのです。

皆さんはこういう罠にハマってはいけませんよ!

お金の管理はやっぱりシンプルが一番

このように、貯蓄保険に入りながら自動車ローンを組むということは、わざわざ両方に手数料を払って一方にお金を貸して一方にお金を借りているというカオスな状態です(^_^;)

しかし、気がつかないうちに意外とこういう状況に陥っている方も多いのではないでしょうか?

夫の場合は先に保険の方を契約してしまっていたのでまぁ仕方がないっちゃないんですが、自動車ローンを組むと決まった時点でたとえ元本割れすると言われても保険の方は途中解約すべきでしたね。

私はこういう時に自由にお金を動かせないのもやはり保険のデメリットだと感じています。

もし今この状態になっているのであれば、元本割れは覚悟で保険は解約してローンの支払いに当てた方が最終的なマイナスは小さくできるかもしれませんよ

そのため、やはり最終的には自分でコツコツと積み立てる方法が最強なんですよね。

私は今楽天カードを使って投資信託の積み立てをやっていますが、積立は自分の意思ですぐに止めることもできるし、売却して現金に変えることもすぐにできます。

ネット上でボタンひとつで出来ちゃいますよ

しかもどちらも手数料なんてものはかかりません

やっぱり人の手を介せば介すほど複雑で全体像が分かりにくくなるし、それに比例して余計な費用も発生してしまいますからね。

お金の管理は極力シンプルにいきましょう!

以上、最後までお付き合いいただきありがとうございました(^ ^)/

![[サイドFIRE3年目の資産状況]2021年2月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2020/07/da4a4ba445dad639ede3124915ea7769-150x150.png)

コメント