このブログで浪費夫のことを時には尊敬し、時には批判し、時には参考にし、時には反面教師にしてきた私ですが、2020年から夫にも貯蓄を始めてもらいました。

最初は、たとえ夫婦といえど浪費好きの夫に無理やり貯蓄をさせるのはどうなのか?と悩みました。

しかし、このままでは「下流老人」人生まっしぐらだなと。

結婚しているので、生活保護の前に私に夫を扶養する義務があります。

ということは、私には夫にそうならないように努力してもらう権利もありますよね?

ということで、夫には私が考える大人がするべき貯蓄額である100万円をちょっと超えた年間120万円に挑戦してもうことになったわけです。

そして無事2020年は終わったわけですが、結果はどうなったのでしょうか?

ここで発表したいと思います!

結果は私の予想を遥かに超えるものとなりました

先に結果を貼らせていただきますね↓

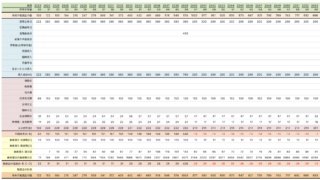

こちらは夫の楽天証券口座の資産状況です。

はい、現在なんと250万円超となっております。

これは一体なぜなのか?

ちなみに、半年経過時点で貯蓄できたのは90万円。

その後どうやってここまで来たのかというと、残り30万円の毎月の積み立ても滞りなく完了し120万円は普通に達成しました。

しかし、コロナ禍の影響もあって使っていないお金が夫の給与口座に結構貯まっていたんですよね。

そのため、夫にこう聞いてみました。

結構貯まっているからよかったら一部貯蓄用の楽天証券口座に移す?

いいよ〜( ´∀`)

いくら移す?

うーんいくらがいいかなぁ

とりあえず50万円くらいにしとこうかな

ということで、最終的に50万円追加の合計170万円楽天証券に入金できたのでした。

もはや浪費家ではなくなったっぽい夫

一応軽く内訳を書いておくと、2020年以前に積み立てていた分が30万円ほどあって、そこに去年170万円を入金したので元本は約200万円となっております。

そこに含み益が50万円ほど乗って、現在250万円ほどになったということですね。

しかも私のPFより成績がいい笑

2年前にたった30万円しかなかったのに、1年で250万円まで増やすことができました。

しかも、夫の給与口座にはまだ50万円近くプールされているので合計だと夫の資産は300万円ほどになります。

結婚してからの夫の資産推移をまとめてみると以下のようになります。

結婚時の2018年

マイナス約400万円

→私の資産で補填して負債は0円に

2019年末

約60万円

給与口座約30万円、楽天証券口座30万円

2020年末

約300万円

給与口座約50万円、楽天証券口座約250万円

何なんだこの急な増加率は!!

2018年時点で400万円の負債を抱えていた夫が、2020年末には350万円の資産を持つまでに成長したということです。

これも前に一度理由はまとめてたんですが、やはり夫自身がもはや浪費家ではなくなってきているということが大きいように思います。

https://simple-hira.com/4074.html

将来のための貯蓄と車費用を明確に分けることに

ということで、2020年夫は激変いたしました。

立派な節約夫となったのではないでしょうか?

まだ早い?笑

まぁ実際には、飲み代がなくなったこともめちゃくちゃ大きいんですよね。

そのため、コロナが収束したらまたどうなるか分かりません・・・。

しかし、夫自身ここまでお金が貯まったことは人生初のことなので、これからもぜひこの感じを維持してほしいものです。

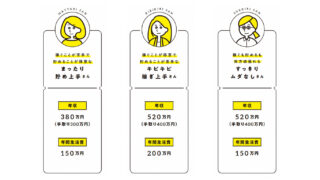

そして、2020年はとりあえず車の購入費用という名目で120万円の貯蓄に挑んでもらったわけですが、やはりそれだけではなく今年からは将来のための貯蓄もしてほしいと思っています。

ということで、今年の目標は

車購入のための貯蓄100万円

の合計200万円の貯蓄を目指してもらおうと思っています!

今の夫ならできる気がする

夫は今年先取り貯金で年間200万円貯蓄を目指す

戦略としては以下の通り。

将来のための貯蓄:楽天証券

楽天証券の投信積立月5万円+ボーナス40万円の合計100万円

車購入のための貯蓄:住信SBI銀行

自動入金サービスを使って月5万円SBI銀行へ+ボーナス40万円の合計100万円

このように、ごっちゃにならないように預け先を分けました。

将来のためのほうはしばらく使う予定がないので運用し、車の費用のほうは普通に預金していくスタイルでいこうかと思っています。

ということで、いつの間にか夫の方も私のペースに乗せられて貯蓄が進んでおりますが、将来これでよかったと思えてもらえたら嬉しいです。

将来のための貯蓄も、運用がうまくいって想定よりも多く用意できたら、死ぬ前に夫の夢であるフェラーリをプレゼントしたいと思っています。

フェラーリって3000万円くらい?

うーん流石に大金すぎて厳しいですが、何とかこれを目標に頑張りたいと思います(^ ^)/

以上、最後までお付き合いいただきありがとうございました!

コメント

フェラーリが夢なんだ、それはちょっと大変な夫と結婚しちゃったねw

まぁそれも込みで納得して結婚したので全然いいんですけどね!