さて、このブログでは30代で資産3000万円を目指しましょうと言っていますが、その場合20代前半から資産形成を始める必要があります。

じゃあもう30代、40代では遅いのか?というとそんなことはありません。

基本いくつであっても収入さえあれば遅くはないですし、不可能でもありません。

とはいえ、現在の50代以降世代は退職金の水準も年金の水準もある程度の額は期待できるいわゆる“逃げ切り世代”だと思うので、これから無理して資産を作る必要性はあまりありませんよね。

しかし、今の30代、40代はそんなわけにはいきません。

現在40代の人でも自分でそれなりに備える必要あり!

ということで、40代からでも可能な3000万円の資産を作る方法を書いていきたいと思います。

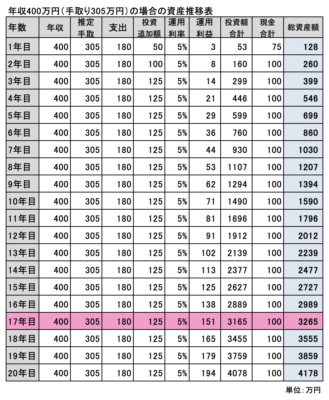

平均の収入があれば17年で3000万円達成可能

私がいつも使っている30代で3000万円達成するための資産推移表をちょっといじってみました。

条件は以下の通り↓

・支出(生活費)は年間180万円

・生活防衛費として現金100万円を残して全額投資に回す

・投資の運用利率は年利5%に設定

するとこのようになります↓

手取り305万円から支出180万円を引いて残った125万円を毎年投資に回していけば、17年で3000万円を超えてきます。

上記は一人分の収入・生活費で計算していますが、要は毎年125万円残して投資に回すことができればどんな家族構成であっても達成は可能です。

ということで、理論上65歳−17年の48歳から始めれば、老後までに3000万円の資産を作ることができるということですね。

資産0円から開始年齢別で考えてみる

30歳で始めた場合

17年後は47歳なので、何ら問題なく達成可能ですね。

一番働き盛りの収入も多い時期なので、もっと早く達成できる可能性が高いと思います。

そしてその後も運用を続けていけば、老後必要な5000万円も軽々達成できるでしょう。

扶養する家族がいたとしても子供はまだ小さいと思いますので、早めに貯めて47歳で3000万円用意できていれば教育費の心配もないですね。

40歳で始めた場合

17年後は57歳なので、こちらも定年前のため達成は十分可能です。

ただし、大きな子供がいた場合思うように貯められない場合も。

その分収入が多ければ問題ないんですが、そうでない場合は教育費と重なってしまうと17年では難しいかもしれません。

しかし、子供が成人した後はまた貯め時が来ますし、65歳以降も再雇用で数年働いて収入を得れば3000万円より多く貯めることも十分可能です。

50歳で始めた場合

17年後は67歳なので、65歳以降も再雇用で数年働く期間を延長する必要はありますね。

しかし定年後は年収が減少する傾向にあるので、現実問題として年に125万円も投資に回せない可能性大。

しかし、表を見れば分かる通り12年後の62歳で2000万円は達成できるので、老後2000万円問題はぎりクリアできそうです。

またこの世代は年金の支給額もまだ高い水準だと思いますので、62歳時点で2000万円クリアできてきれば問題ないでしょう。

60歳で始めた場合

17年後は77歳・・・すみませんここまでくるとやっぱり遅すぎですね(笑)

ただ、この世代は年金がそれなりにもらえるので、しっかり厚生年金に入っていれば貯蓄はそれほどなくても問題ありません。

まぁ実際60歳で資産がゼロという人はそう多くはないと思いますけどね。

現時点で資産ゼロで年金もかけていませんでしたという方は、もう自業自得としか言いようがありませんよね(^_^;)

扶養家族がいる場合はどうしたらいい?

上記の試算は独身の場合で算出していますが、じゃあ扶養家族がいる場合は達成できないのかというとそんなことはありません。

扶養家族というと、基本は配偶者と子供ですよね?

上記では一律年収400万円としていますので、この水準の場合1人で配偶者まで養うのは無理があります。

そのため、配偶者にも働いてもらって年間125万円のプラス収支になるような計算をしましょう。

逆に言えば、年間125万円収支がプラスにならない家計はNGということです。

それが無理なのであれば共働きで働くべきです。

年収が400万円もない場合はどうしたらいい?

収入が低い場合にすることは2つ。

転職や足りない分を副業をして埋めるなど収入アップの努力をするか、足りない分生活費を落とすか、です。

例えばフルタイムで働いても年収が300万円(手取り240万円)しかない場合、足りない額は305万円−240万円の65万円ですね。

このくらいであれば楽天経済圏に移行するだけで月1万円プラス、そして生活レベルを落としてミニマリスト生活になれば生活費を180万円から120万円に落として60万円で、ほぼ不足分の65万円はカバーできちゃいます。

そして、今は世の中パソコンさえあればできる副業に溢れています。

そういったものにひとつは挑戦してみてください。

やはり稼ぐということも人生において大事な活動ですからね(^ ^)

まとめ

いかがでしたでしょうか?

ということでまとめると

・48歳から始めれば間に合う

・どんな家族構成・年収でも年間125万円投資に回せる家計を維持すれば達成できる

このように、最高48歳から始めても3000万円は達成できます。

しかし、年齢は早ければ早いほど簡単なことは間違いないので、1日も早く始めることが重要です。

まずは一刻も早く家計を見直して、投資の勉強を始めましょう

以上、最後までお付き合いいただきありがとうございました!

![[自前年金]目指せ3000万円!2024年4月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2023/01/d174e36a1ca039ac9cf7c434a6eea323-150x150.jpg)

![[サイドFIRE6年目の生活費]2024年2月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2023/01/8ded9acb217e359ce3b1c32ac111ea1d-150x150.jpg)

コメント

[…] 40代からでも遅くない!今から3000万円の資産を作る方法 さて、このブログでは30代で資産3000万円を目指しましょうと言っていますが、その場合20代前半から資産形成を始める必要があり […]