セミリタイア後にいくら稼ぐべきか?

というのは、セミリタイアを目指している方にとっては大きな関心ごとかと思います。

この答えについては以前に書いた通り、私はやはり一番お得な非課税世帯になる(もしくは扶養に入る)ことだと思っています。

しかし、もうちょっと稼げちゃって非課税世帯じゃなくなってしまう方には、iDeCoをフル拠出がおすすめ!

今回はその件についてまとめておきたいと思います。

非課税世帯を狙うなら所得は100万円

以前にも書いた通り、非課税世帯というのは現在とても優遇されています。

非課税世帯というのは住民税が非課税ラインになるとなれるものなんですが、税金や保険料の負担が最小年間2万円前後になるだけでなく、コロナ給付金などの恩恵を受けられるのもこの非課税世帯。

そのため、セミリタイアというとこの非課税世帯を狙っている方も多いのではないでしょうか?

ただし、非課税世帯の場合稼げるのは給与所得で100万円まで、事業所得で110万円まで(※ただし自治体によって多少変動あり)となるので、その他生活費を資産所得で賄える人限定の方法にはなるんですよね。

実際可処分所得(実際に手元に残る手取り)はというと・・・

所得100万円ー所得税住民税0円ー国民年金0円ー国民健康保険約2万円=約98万円

となるので、例えば生活費が300万円だったとすると残り202万円を資産所得で賄わなくてはいけません。

逆に生活費がこの98万円以内だったらそれだけで暮らせてしまうため、この非課税世帯の場合は高資産さんか低生活費さんに向いていると言えますね( ´∀`)

98万円の手取り収入の他に100万円ほど配当金等があれば、平均的なセミリタイア生活が送れそうですね♪

iDeCoフルで税金ゼロを狙うなら所得は200万円

一方、生活費的にもうちょっと稼ぎたいという方や、逆に所得を100万円に収められない方は、所得を200万円にしてiDeCoをフル拠出することをおすすめしたいと思います。

こちらについては以前にも記事にしてますので、詳細は下記をどうぞ↓

実際可処分所得(実際に手元に残る手取り)はというと・・・

所得200万円ー所得税住民税0円ー国民年金約20万円ー国民健康保険約13万円=約167万円

やはり所得が非課税世帯の倍あるのに手取りは倍というわけにはいきませんが、

- 非課税世帯と違って国民年金は将来満額受け取れる

- 年間80万円非課税で運用できる

という2大特典があるわけです。

そのため、このiDeCoの目標総額3000万円と新NISAの1800万円の非課税枠を使えば、資産の大部分を非課税で運用できちゃいます。

だから、私は非課税世帯よりもこちらを選びたい派。

もちろんもうすでに十分な資産がある方はこんなことする必要はありませんが、少しでも非課税で運用したい方は、このiDeCoを活用する方法もアリではないでしょうか?

ゆるFIREのケースにもこの2つがおすすめ

そして拙著である「ゆるFIRE」で紹介している3人のケースについても、ゆるFIRE後はこの2つのどちらかがおすすめになります。

具体的には以下の通り。

ゆるFIREはこちら↓

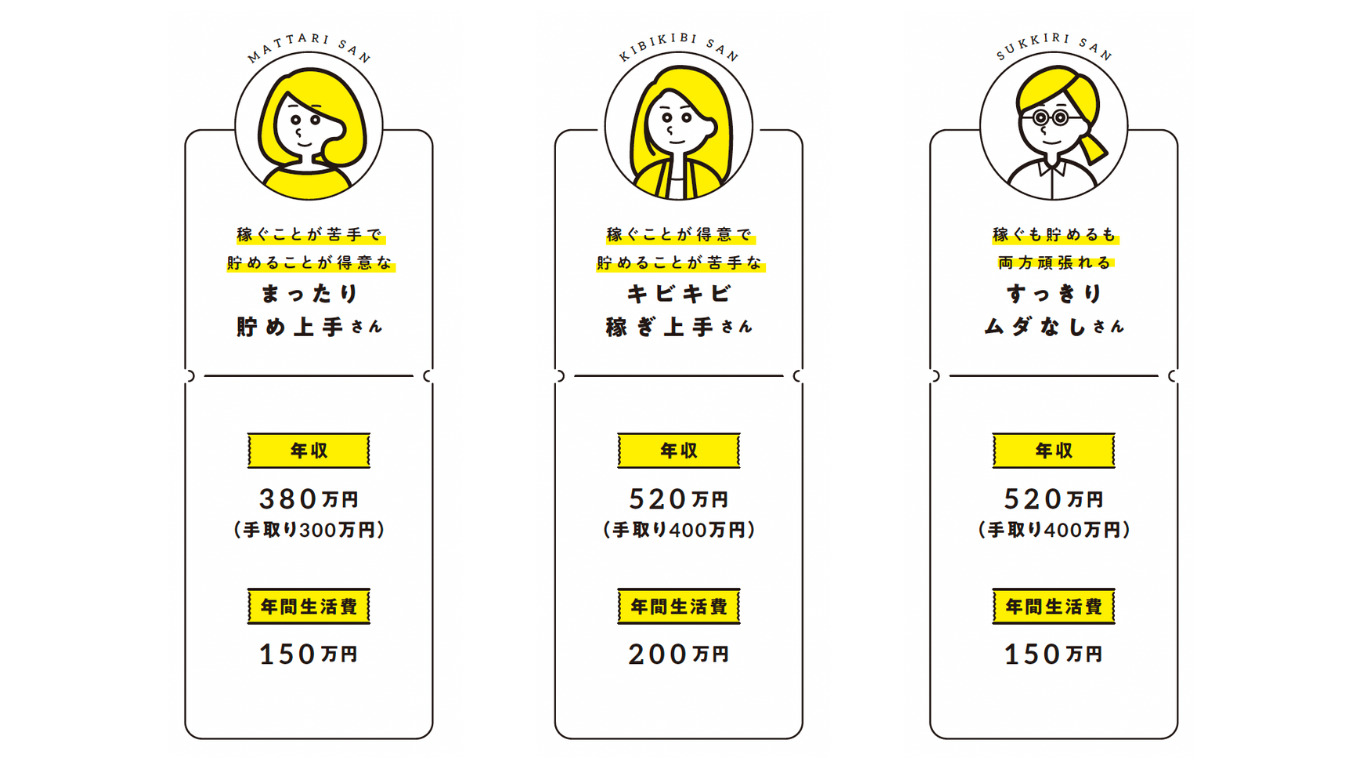

まったり貯め上手さん

必要な労働収入は75万円のため、所得は100万円に抑えて非課税性世帯になるのが一番効率的と言えますね。

しかし、もちろん思いがけずもっと稼げてしまった場合は200万円でiDeCo全力もアリ!

実際、手取り167万円からiDeCoの掛金約80万円を引いても87万円残るので、iDeCoを育てつつゆるFIREが維持できちゃいますよ♪

キビキビ稼ぎ上手さん

必要な労働収入は100万円のため、所得が100万円だと若干ギリギリになりますね。

しかし、ゆるFIRE後は若干生活レベルが落ちる方も多いので、資産も多いキビキビさんの場合は生活費を少しだけ落として非課税世帯としてゆるゆるっと暮らしていくのも手かなぁと思っています。

そして200万円の場合はそこから掛金も出すのは厳しいため、特定口座で持っている資産をiDeCoに移していくのがおすすめです(^ ^)

すっきりムダなしさん

すっきりさんの場合も基本まったりさんと同じ考え方でOKです。

ただし、著書の中(P207)でも紹介している通りまったりさんよりも最終的に残る資産は多いので、iDeCoもマックスでやると無駄に資産を残しかねないという点は注意ですね!

このように、実際3人とも所得100万円の非課税世帯でゆるFIRE生活を維持することが可能。

しかし、私のようにお得すぎるiDeCoを活用するためにちょっと多めに働くのもおすすめですよ〜( ´∀`)

また、夫婦2人でゆるFIREをする場合はマイクロ法人を立ち上げるのも手ですね

マイクロ法人についてはこちらもどうぞ

税制をうまく利用して賢くゆるく生きよう♪

さて、あなたはセミリタイア後どちらを選びますか??

実際どちらも今の日本の制度的にはお得であることは間違いありませんので、自分の生活費と労働力を鑑みて、合っているなと思う方を選んでみてくださいね♪

そういえば、最近退職金への課税を強化するような話が話題となりました。

iDeCoも受け取る時には退職金扱いとなるため、退職所得控除の枠が小さくなるようなことがあればかなりの打撃となります。

私も現在の基準で非課税の金額を出してますからね

これが半分とかになったら半分は課税されてしまうわけです・・・

そのため、iDeCoをかけすぎると将来大きく課税されることになるのでは!?と思っている方もいるかもしれません。

しかし、いきなり半分にするなどそんな暴挙には出ないと思うし、多少枠が小さくなっても現役時代の恩恵が大きいので私はこれからもフルで拠出する予定です♪

このへんが気になる方はフルではなく月2〜3万円でもいいと思いますよ〜

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

コメント