さて、先日好きなことだけをして生きたいくためには最低限の資産は作ろうという旨の記事を書いたんですが、実際にまとまった貯蓄をせずに20代からずっと非正規で働いた場合、老後の生活はどうなるのでしょうか?

実際貯蓄ゼロの人は全体の3割もいるらしいですよ

現在20代における非正社員の割合はどのくらいなのかというと、2018年「若年者雇用実態調査」の結果によると27%程度とのこと。

ということは、その3割弱のうち一定数はそのまま老後まで非正規で働く人も出てくるはずですよね?

特に女性の割合が多いのが現状です。

そのため、そのまま今問題となっている貧困女子に陥らないためにも、このまま老後までいったらどんな末路が待っているのか、一度考えてみましょう。

非正規と低収入の弊害

まずはじめに前置きしておきたいのが、私は正社員にならなくてはいけないとは思っていないし低収入で生きる生き方を否定しているわけでもありません。

非正規でも人並みに稼げるのであればわざわざ正社員ということにこだわる必要はないし、低収入でもちゃんと必要なだけ貯蓄ができるのであれば多く稼ぐ必要はないと思っています。

しかし、非正規の場合正社員にはあることが多いボーナスや退職金がないケースもあります。

そのため、正社員よりも多く自分で貯蓄をしておく必要が出てくるんですよね。

そのあたりの違いを理解していないと、老後に正社員との格差に苦しむことになってしまいます。

また低収入も同じで、低収入であるということはそれだけ納めている年金の額も少ないですよね?

ということは、将来もらえる年金額にも差が出てくるということです。

そのため、これらを考慮した上で正社員とは違った老後の戦略を立てなくてはいけないんですよね。

この老後にもらえるお金の違いというのが非正規・低収入の最大の壁だと思っています。

実際に20歳から70歳の50年間非正規で働いた場合

スペックは以下の通りに設定したいと思います。

毎月の生活費:12万円(残り2万円を貯蓄と想定)

年間特別支出:10万円

年間収支:14万円のプラス

※社会保険には加入・昇給・ボーナス・退職金はなし

手取りの収入は、以前に日本終わってるで有名になった14万円で設定してみました。

非正規の実態を見てみても、40代でもこのくらいの水準で働いている人は実際いますからね

ただし非正規で低収入とはいえ、月2万円は貯蓄に回す計算にしました。

しかし、家具家電の購入や旅行など年間で大きな出費が10万円程度はあると思うので、それを引くと年間の貯蓄額は14万円になるかなと思います。

年間の貯蓄額は14万円と少なめではありますが、20歳〜70歳の50年間その貯蓄を続けると、

14万円×50年=700万円

と結構大きな金額になります。

意外と貯まりますね!

しかしこれで老後は大丈夫なんでしょうか?

70歳まで働いてその後年金と貯蓄だけで生活できるのか

70歳まで頑張って働いて最長である50年間厚生年金を納めた場合、たとえ年収220万円だったとしても今の水準で簡易計算してみるとだいたい年額140万円ほどもらえそうです。

しかし、私は現在の2割減は確実だと思っているので2割減にすると112万円。

これで老後の収支を計算してみましょう。

老後70歳からの年間収支

厚生年金年額:112万円

生活費:月12万円

年間特別支出:10万円

年間収支:42万円のマイナス

やはり年金だけでは年間42万円のマイナスになってしまうので、貯蓄をその分取り崩していくことになりそうです。

50年間で700万円の貯蓄ができているので、それを使って何年持ちこたえることができるでしょうか?

700万円÷42万円=16.66年

ということは、86歳で破産!

うーんやっぱり貯蓄が700万円では足りませんね・・・。

では、老後破産しないためにはどうすればいいか考えてみましょう。

老後破産しないためにはどうするべき?

老後の生活費をもっと抑える?

こういった元から生活費がある程度低いケースの場合は、老後にさらに生活費を落とすことは難しいのではと思っています。

老後の方が医療費などそれまでかからなかった費用がかかってくる可能性も高いし、ネットを駆使した節約や自炊などが難しくなってくるので、生活費は割高になっていくのではと予想しています。

そのため、老後は旅行も行かないし服も買わないし〜と思っていても、最低でも現役時代と同じ生活費で計算しておくべきですね。

ということで、老後の生活費は下げられないという結論でいきたいと思います。

もっと長く働く?

今のシミュレーションでは70歳まで働いてその後は年金と貯蓄の取り崩しにしていますが、80歳までアルバイトをして年金だけは足りない分を補えば、計算上96歳まで可能になります。

しかし、80歳までアルバイトがあるのかという問題もあるし、今は超長寿命の時代なので100歳以上生きる可能性も考えると残り数年は生活保護のお世話にならざるを得なくなるかもしれません。

そう考えると、やはり70歳以降も働くという計算も危ないのかなと思います。

現役時代の生活費をもっと抑える?

現在現役時代の生活費を12万円で計算していますが、これを月10万円にまで落としたらどうでしょうか?

すると年間の貯蓄額が38万円に増えます。

ということは、38万円×50年=1900万円にまで老後のための貯蓄が増えるので、

1900万円÷42万円=45.29年

と115歳まで生きても大丈夫ということになりますね!

月の生活費10万円というのもミニマリストの生活を参考にすれば十分可能です。

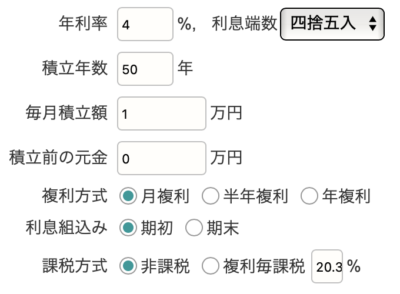

貯蓄をiDeCoに回して運用する?

次に私が自前退職金として激推ししているiDeCoを活用する方法です。

年間貯蓄14万円のうち月1万円合計12万円をiDeCoで50年間運用してみましょう。

ちょっと安全を見て年利は4%ととしました↓

元金600万円

運用益13,157,203円

合計19,157,203円

なんと元金600万円が2000万円近くに化けます。

てか運用期間50年の破壊力半端ない!!

ということは、毎月1万円をiDeCoに回すだけで老後資金として2000万円弱貯められるので、生活費を12万円から10万円に落とすのとほぼ同等の効果があるということですね。

もちろんこれは投資なので、逆にマイナスになるリスクもあります。

しかし、ここまで長期の運用であれば過去の統計上もマイナスになる可能性は低いので、貯蓄をiDeCoに回すという方法はかなり有効ではないかと思っています。

そしてiDeCoを始めるなら私も利用している楽天証券がおすすめ。

ハピタスを経由してiDeCoの申し込みをすると、今なら1000ポイント(1000円分)もらえますよ(^ ^)

私のiDeCo運用状況はこちら↓

非正規・低収入ならミニマリストになるかiDeCoをやろう

非正規で低収入の場合、それでも自分の老後の面倒は見なくてはいけません。

ということで、その場合でも最低限老後の資金を用意するためには

現役時代から月10万円のミニマルな生活をする

もしくは

毎月1万円をiDeCoに回して50年間運用する

のどちらかをすれば、何とか老後は生活保護のお世話にならなくても済みそうです。

どちらもそんなにハードルは高くないですよね

ただし、これは健康で問題なくずっと働けた場合。

実際には途中で休職したり一時無職になる時期もあることを考えると、まずは私が言っている年100万円貯蓄はして1000万円という不測に備えた資金を用意した方がより安全ですね。

そのため、やはり1000万円に到達するまではできる限り多く稼いで、早い段階で1000万円は用意して欲しいと思います。

単発のバイトを月に2回、楽天経済圏に移行で月に3万円は多く稼ぐことが可能だと思うので、それも貯蓄に回して早くお金の心配をなくしてしまいましょう!

私の毎月の楽天ポイント獲得状況はこちら

以上、最後までお付き合いいただきありがとうございました(^ ^)/

![[サイドFIRE4年目の資産状況]2022年7月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2022/04/8c1e7c0f9d34dff8fc206f9bf243199a-150x150.jpg)

![[自前年金]目指せ3000万円!2026年4月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2023/01/d174e36a1ca039ac9cf7c434a6eea323-150x150.jpg)

![[投資で夢の不労所得]2023年8月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2023/01/213672c8f8eee8064eec81afdcc7769b-150x150.jpg)

コメント

生活費が年150万程で満足な生活できる方なら、無理に資産を作らず生活保護受給が一番得策でしょう。

収入・年金が少ない場合、生活保護の一部支給を含め誰でも年150万程の生活は可能です。

50万程の貯金・売却価値が無い自宅・生活に必要な自家用車は持っていても大丈夫です。

実際に60代以上の生活保護者が多いのは年金が少なく一部支給者が多い為です。

コメントありがとうございます!

そうですね、一番簡単な方法は生活保護の受給だと思います。

しかし、今でも徐々に増えている高齢者の生活保護件数がこれ以上増えるのも財政として厳しいですよね??

日本自体がジリ貧に向かっていますから(^_^;)

そのため、私は最低限自分の面倒は自分で見られるように老後の資金は作っておくべきだと考えています。

日本とともにジリ貧に向かわないように資産を作って欲しいという思いから、私はこのブログを書いています(^ ^)/