皆さん100歳までのライフプランって立てたことありますか??

私の場合、セミリタイアする前からエクセルで独自の表を作って、今まで何度も何度もシミュレーションしてきました。

ちなみに私が4%ルールではなく2.5%ルールにしたのも、老後はかなり余裕を持った試算をしているため。

というのも、老後は

- 公的年金が減るリスク

- 医療費が大きくかかるリスク

- 投資関連の税制改悪のリスク

など、様々考えられますよね?

ということで、今回は私がしているシミュレーションについてご紹介したいと思います。

エクセルの表は数字だらけで多分載せても何が何だか分からないと思うので、内容をかいつまんで重要なところだけ載せますね〜

まずは老後いくら年金がもらえるか計算してみよう

私の場合年金は、公的年金と私的年金であるiDeCoがあります。

まず公的年金に関しては、以前に出した下記の記事でも使った厚生労働省が出している試算サイトで将来もらえる年金額を計算してみると、私の場合は65歳から年額約100万円となりました。

しかし、上記の記事でも言っているように公的年金に関しては将来減額される可能性が高いため、その半分の50万円でシミュレーションしています。

そしてiDeCoの方は65歳時点で3000万円を目指してますので、その通りにいけば

- 退職一時金として65歳に1990万円(非課税枠内)受け取る

- 残りを20年に分割して年額50.5万円受け取る

となります。

そのため、65歳〜85歳までは公的年金と私的年金iDeCoを合わせて年額100万円ほどもらえる予定。

そしてその後は公的年金のみとなるので50万円ですね。

セミリタイア資金は今後どうなっていくか

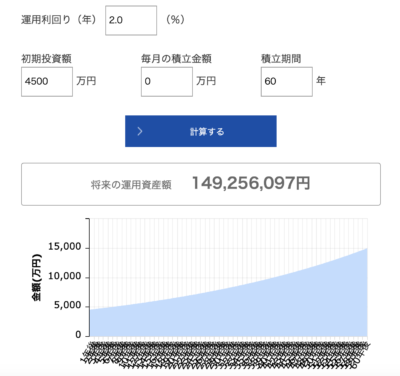

そして現在このブログでも公開しているセミリタイア資金は今後どうなっていくかというと、税引後2.5%分の配当金は使っていくため、毎年2%程度で運用していく計算をしています。

するとこうなります↓

現在の4500万円が60年後には1億5000万円ほどになっているみたいですね

ちなみに使ったサイトはこちら

ということは、ざっくり

30代後半時点で約4600万円

得られる2.5%分の配当は年約115万円

50代前半時点で約6000万円

得られる2.5%分の配当は年約150万円

60代後半時点で約7500万円

得られる2.5%分の配当は年約190万円

80代後半時点で約1.1億円

この時点で半分の5500万円は現金化するため得られる2.5%分の配当は年約140万円

って感じになりそう。

ちなみに私の場合このセミリタイア資金以外の資産も合わせると現在個人資産は総額で7000万円ほどありますが、セミリタイア資金とiDeCo以外のお金は子供のために使う予定なので、今回はないものとして計算しています。

今後のライフプラン:30代後半〜50代前半まで

さて、これで今後得られる資産収入と年金がある程度わかったので、今後のライフプランを立てていきたいと思います。

まずは今から50代前半まで。

収入

事業所得240万円〜

配当所得115万円〜(分離課税)

合計:355万円〜

下記の記事でも言っている通り2035年まではiDeCoを全力でかけるために事業所得は最低でも200万円維持したいと思っています。

一応今後もこのラインはなんとかクリアできるんじゃないかなぁと思っています

支出

所得住民税0円〜

国民年金付加納付あり2年前納203,460円

iDeCo804,000円

国保料135,000円〜

生活費240万円

合計:355万円〜

税金社会保険関係は収入によって変動しますが、医療費控除やふるさと納税を駆使すれば所得が240万円であればこのくらいで済みそう。

そして、iDeCoの掛金も貯蓄からではなく収入で賄えそうですね(^ ^)

今後のライフプラン:50代前半〜60代前半まで

収入

事業所得100万円

配当所得150万円〜(分離課税)

合計:250万円〜

そしてこの頃からiDeCoの掛金も減るので、事業も縮小させて100万円以内に収められたらいいなぁと思っています。

もちろん今のように需要があればたくさん働きますが、もう落ち着いていればこのくらいで十分ですね( ´∀`)

支出

所得住民税0円

第3号のため国民年金0円

第3号のため国保0円

iDeCo60,000円

生活費240万円

合計:250万円

また、所得が100万円以内になれば夫の扶養に入ることができるので、その間は社会保険料をかなり減らすことができます。

ただし、可能であれば夫にも引退してもらって夫婦揃ってサイドFIREもありだなぁなんて思っているんですよね。

まぁこのあたりは子供の数や教育方針によって大きく変わるかな

今後のライフプラン:60代後半〜80代後半まで

収入

事業所得100万円

年金所得100万円

配当所得190万円〜(分離課税)

合計:390万円〜

※iDeCoの退職一時金1990万円別途あり

老後も基本今の配信活動は続けていきたいと思っています。

その所得が年間100万円として、年金の控除と青色申告をフル活用したら多分税金も最小限に抑えられすはず。

支出

所得住民税0円

国保料200,000円?

生活費300万円

合計:320万円

老後国保っていくらかかるんだろう?と思って調べてみたら、年齢によって計算方法が違ったりもちろん年収によっても違うので出すのが面倒そうで諦めました(笑)

というかここも税制が変わっている可能性は高いので、ちょっと高めの金額で入れてみました。

そして生活費も医療費の増大を考えてちょっと高めに設定してみましたが、それでも収入を上回ることはなさそうなのでホッ。

やっぱり配当金は偉大ですね〜

今後のライフプラン:80代後半〜100歳まで

収入

事業所得0万円

年金所得50万円

配当所得140万円(分離課税)

合計:190万円

※資産の現金化5500万円別途あり

ここからiDeCoの分割金がなくなるのと、セミリタイア資金1.1億円の半分を現金化するため所得は激減します。

そのため、足りない分は手持ちの現金を取り崩していく感じになりますね。

支出

所得住民税0円

国保料200,000円?

生活費400万円

合計:420万円

そしてこの頃にはできればちょっといい施設に入りたいと思っているんですよね。

現金はiDeCoの一時金1990万円と5500万円の合計約7500万円があるので、それを入所の一時金に使って、その残りを生活費に充てながら余生をゆったりと過ごせたらなぁと思っています♪

もしこういったシミュレーションがしたい場合は下記の記事もおすすめです↓

これだけあれば何とかなるっしょと思ってます

このように、私のシミュレーションでは完全にリタイアをする80代後半時点で資産は

iDeCo一時金1990万円

その他資産数千万円?

合計:約1.5億円

また、これはあくまで私個人の話。

夫も加味すれば夫の退職金や年金もあるので、世帯での資産はもっと大きくなるはずです。

ただし、私のようにまだ30代となると老後は今から30年後の話ですよね?

30年という長い月日では今とは何もかもがガラッと変わっている可能性もあるので、この通りいくかはもちろん分かりません。

しかし、だからこそ年金を半分で計算したり、最終的にもかなり資産は残す保守的な見積もりとなっているんですよね。

特に残される人たちに迷惑はかけたくないので、最後にはある程度遺産を残して生涯を終えたいと思っております!

理想はやっぱりこれ↓

私がアーリーリタイア(FIRE)どころか80歳までゆるく事業を続けるレイトリタイア(サイドFIRE)を目指している理由

・老化防止のためできるだけ長く現役でいたいから

・商いは飽きないから

・最終的に遺産を3億くらい残して「おばあちゃんって一体何者だったんだ‥」って子や孫に言われたいから☺️— 管理人ちー (@chii_life) November 25, 2021

少し前に「ゼロで死ね」という本が話題になりましたが、私はある程度は残したい派♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE5年目の資産状況]2023年10月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2023/01/a3e21219475f6f3cbc5fd107afc19ac4-150x150.jpg)

コメント