皆様ご自身の退職金について考えたことはありますか?

今までこのブログでも何度も退職金の重要さについては書いてきましたが、退職金の有無というのは今すぐにでも確認してほしいと思っています。

上記のように会社員であっても4社に1社は退職金制度がなく、私のような自営業であればもちろん最初から存在しません。

しかし、退職金って平均2000万円というとてつもない大金。

そのため、それがあるかないかはめちゃくちゃ大きな問題なんですよね。

ということで、自分に退職金がないという方は、とにかく今すぐにでも私のようにiDeCoを使って自前退職金を作ってほしいと思っています。

今回は、そのやり方についてまとめておきたいと思います!

自前退職金は退職所得控除内に収めるのがおすすめ

このiDeCo(もしくは企業DC)を使った自前退職金ですが、iDeCoというのは運用益は非課税だし掛金は所得があるうちは所得控除になるので節税ができるという優れもの。

しかし、受け取り時には一時所得とみなされてしまうため退職所得控除というものを使って受け取る必要があるんですよね。

この計算方法というのが運用期間(会社の退職金の場合は勤続年数)が

| 20年以下 | 40万円×勤続年数

|

|---|---|

| 20年超 | 800万円+70万円×(勤続年数-20年) |

となっているため、例えば新卒から60歳まで勤め上げた場合は

800万円+70万円×(37年-20年)=1990万円

となるわけです。

そのため、現在退職金の平均が2000万円前後ということはほぼ非課税で受け取れるってことですね

そして自前退職金の場合もどうせなら受け取り時も完全非課税で受け取りたいですよね??

ということで、私はiDeCoの運用額をこの退職所得控除内に収めることをおすすめしています。

逆に言うと会社員で退職金が2000万円前後ある場合はその退職金で退職金控除の枠は使い切ると思いますので、さらにiDeCoをやることはおすすめしていません

退職所得控除内のおすすめ運用法

さて、では早速その退職所得控除内でiDeCoを運用する具体的な方法についてご紹介したいと思います。

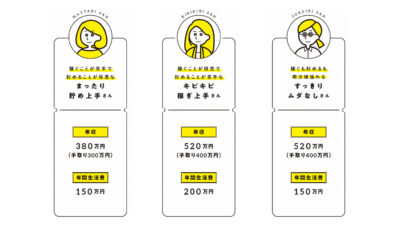

ここでもいつも登場する著書「ゆるFIRE」に登場する「まったり貯め上手さん」を例に出して解説していきますね〜(^ ^)

またっり貯め上手さん

・30〜46歳の会社員時代:iDeCoもしくは企業DCで月2万円拠出

・47〜64歳のゆるFIRE時代:iDeCoで月1万円拠出

まずこのまったりさんの場合30歳から64歳までの35年間運用するので退職所得控除の枠=非課税枠は

800万円+70万円×(35年-20年)=1850万円

となります。

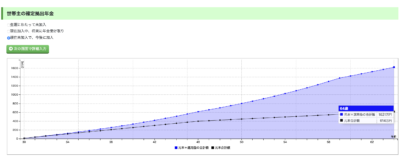

そして、上記の掛金で30〜59歳まで年利5%、60〜64歳で段階的に元本保証型に切り替えていくとして2.5%で運用したとすると

このように64歳時点で1621万円となり、控除内に収めることが可能。

この方法であれば会社員時代には所得税も多少緩和でき、1000万円近くの運用益を完全非課税で退職金として受け取ることができちゃうわけです。

これは正直数ある制度の中でも飛び抜けてお得なので、やらない手はないと私は思いますよ〜!

制度変更はあり得るけどそれは仕方がない

このように私がiDeCoを推していると将来の制度変更について言及する方もいらっしゃいます。

具体的には特別法人税の復活やちょっと前に話題になった退職金所得控除の見直しですね。

しかし、国が推し進めているiDeCoにこのタイミングで特別法人税を復活させるなんて考えにくいし、退職所得控除のほうは影響を受ける人が多すぎるので、多分大ブーイングで実現しないのでは?と思っています。

また、どちらかがもし今後実行されたとしても、それに余りある恩恵を私自身すでに受けてますので、やはり私のおすすめするスタンスに変わりはないですね( ´∀`)

まぁ実際こういった制度の変更というのはどんなものにもそのリスクはあるわけで

それを恐れてiDeCoをやらないというのもったいないなぁと思いますね〜

また、手数料や管理料が気になる方もいるようですが、運用益にかかる税金分と所得控除分を考慮すればめっっっちゃくちゃ微々たる金額です。

具体的には楽天証券やSBI証券などであれば証券会社での手数料は無料なので基金に最低限支払わなくてはならない

毎月:171円(国民年金基金連合会105円+信託銀行66円)

のみ。

ってことは、上記のまったりさんの場合2,829円+171円×12ヶ月×35年で手数料の合計は

74,649円

ですよ?

これが特定口座であれば1000万円の利益に対して約200万円の税金と売買手数料がかかりますから。

さらに所得税の控除分も含めたら微々たる金額すぎるのが分かるかと思います。

ってか所得税の還付分だけでもこの手数料がペイできるレベル

お得に自前退職金を作って老後の安心を増やそう

いかがでしたでしょうか?

iDeCoちゃんに対しては優秀すぎるので私自身推しすぎてしまうことがありますが、そのくらいおすすめしたいってことでご理解いただければと思います(^_^;)

そういえばちょっと前にiDeCoの運用報告をTwitterでしたら

老後まで使えないお金に何の意味があるのか?

というリプがありました。

iDeCoは私の場合退職金として3000万円を目標にしています。

私的に老後に3000万円って普通に必要だと思うしそんなに莫大な金額ではないと思っているんですが、この方は今を楽しむために老後には全くお金を残さない予定とのことでした。

まぁ考え方は人それぞれなので残さないというのもアリだと思います。

しかし、それによって老後親族に迷惑をかけたり、最終的に国のお世話になるのはやはり自分勝手ですよね?

そのため、最低限老後の費用を自分で用意するのは当たり前に必要なことだと私は考えています♪

60歳まで引き出せないというのも老後の資金としては逆にありがたい!

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE3年目の資産状況]2021年12月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2020/07/da4a4ba445dad639ede3124915ea7769-150x150.png)

![[リビング][寝室][水回り]二人暮らし現在の我が家のインテリアまとめ](https://simple-hira.com/wp-content/uploads/2019/08/n2Yg51wSwu5mZt1Mrtnww-150x150.jpg)

コメント