さて先日公開している通り、私のiDeCoは今まで月20,000円の拠出だったものを67,000円に増額しました。

私は現在2025年を目標にiDeCoは総額最大4000万円を目指していますが、今回はこれを機に、色々設定も細かく考えて再度私のiDeCo戦略を練り直してみることにしました!

私は自営業で退職金も厚生年金も少ないですからね

このiDeCoの存在は老後の砦としてかなり重要視しています(^ ^)

実際iDeCoで4000万円はちょっと厳しいかも

以前にも月最大68,000円拠出し続ければ2045年には4000万円に到達するシミュレーションを出しましたが、今回再度考えてみるとそれは実際には実現的ではないなと思いました。

というのも、50代60代になっても毎月68,000円拠出し続けるというのは現実的に難しそうだから。

その時点でそんなに収入がある自信がない笑

また、実際の拠出金は68,000円ではなく67,000円になっています。

これは前回も説明した通り、私は国民年金の付加保険料月400円に加入しているからですね。

そしてもう一つ、2045年の受取に向けてリスクを減らすために徐々にリスク資産から無リスク資産にスイッチング(資産配分の変更)していく必要がありますよね?

私の場合は2035年頃から徐々に株式の割合を減らしていって、60代前半となる2045年には半分以上を定期預金など無リスク資産にしておきたいと思っています。

全額無リスク資産にしないのは、70歳までは運用ができるので一部はリスク資産を残しておいてもいいかなと思っているからです(^ ^)

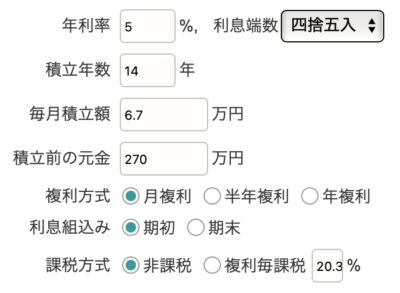

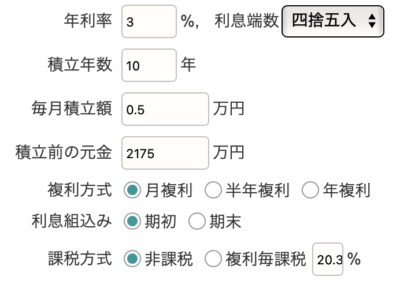

再考したiDeCoのシミュレーションがこちら

ということで、再度考えた案がこんな感じ↓

2021年〜2035年の14年間

・最大の月67,000円拠出

・株式90%以上平均年利5%で計算

2035〜2045年の10年間

・最小の月5,000円拠出

・段階的に株式の割合を減らしていくため平均年利は3%で計算

このようにすると、最終的にiDeCoの総額は2045年時点で約3000万円となりました!

まぁただあくまでこれはシミュレーションなので、その時の自分の収入具合や経済状況によって大きく変わる可能性もありますけどね〜

そのため、もし3000万円よりもかなり少なくなりそうだったら最長70歳までは運用ができるので、2045年以降も延長して運用していくのもアリだなと思っております。

そのへんはその時々で臨機応変に対応する必要がありますね(^ ^)

最終結論!2045年までに総額3000万円を目指します

そして以前にもシミュレーションしたように私の運用期間は2045年で37年間になるので、受取時の税金は以下のようになります↓

<2045年>

退職金特別控除:1990万円

一時金として1990万円受け取れば全額非課税!

<2046年〜2066年までの20年間>

60〜64歳の公的年金等控除:年間118万円

65歳〜の公的年金等控除:年間168万円

私の場合公的年金は今の水準で年間約100万円の予定なので、

年間50.5万円を20年間分割で受け取っても全額非課税!

計算の元記事はこちら↓

このように、収入がある今は所得税控除の恩恵も受けつつ出口でもほぼ非課税で受け取れそうです(^ ^)/

特に女性である私は長生きリスクが高いので、iDeCoでここまで年金が作れていたら安心ですね!

ただし、今後法改正によってはこの通りにいかないことも十分考えられます。

そのため、老後の資金はもちろんiDeCo以外でもある程度は確保しておきましょう♪

私の場合はこの他に今のセミリタ資金なんかもあるので、老後はよっぽど大丈夫じゃないかなぁと思っております

ブログ村参加してます(^ ^)

他の方のブログもチェックしてみてくださいね♪

以上、最後までお付き合いいただきありがとうございました!

コメント