先日書いたこちらの記事。

Twitterでも紹介したんですが好評だったため、今回は

所得100万円で非課税世帯 VS 200万円でiDeCo全力

で実際に将来もらえる年金はどのくらい違うのか?検証してみたいと思います!

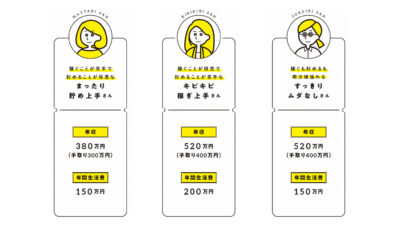

まったり貯め上手さんの場合でシミュレーションしてみた

今回も著書「ゆるFIRE」に登場するこのお三方のうちから年収380万円の会社員である「まったり貯め上手さん」を例にとってみました。

ゆるFIREはこちら↓

まったり貯め上手さんは47歳からゆるFIREを開始する計算となっているため、年金の条件としては

- 20〜22歳は国民年金

- 23〜46歳は平均年収380万円で厚生年金

- 47〜59歳はアルバイトか自営業で国民年金

となります。

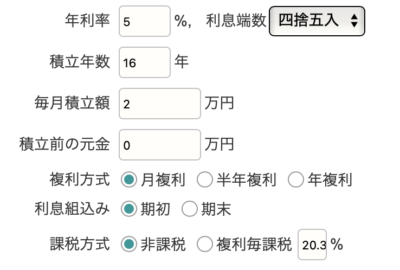

そして、自前年金であるiDeCoの方はというと本の中では30歳から月2万円積立を始めていて、ゆるFIRE後も60歳まで月1万円継続する計算となっています。

ということは、30〜60歳の30年間積み立てるので退職所得として非課税になるのは

800万円+70万円×(30年-20年)=1500万円

となるわけですが、上記の掛金で計算してみると

※最初の16年間は年利5%、その後はダウンシフトを考えて3%としています

このように60歳時点でのiDeCoの総額は約1000万円と1500万円は超えないので、一応全額非課税で受け取れる予定となっております。

しかし、iDeCoを67,000円まで引き上げるとどうでしょう??

そのあたりも今回は一緒に検証してみたいと思っています♪

ゆるFIRE後所得100万円の場合

まったりさんがゆるFIRE後所得を100万円以下に抑えた場合、47〜59歳の間は非課税世帯となるため、申請すれば国民年金の全額免除が受けられます。

しかし、保険料月約17,000円の支払いがなくなる代わりに将来もらえる年金がその期間半分で計算されるんですよね。

それを踏まえて厚生労働省が出しているこちらの試算サイトで将来もらえる年金額を計算してみると・・・

[免除なし]65歳からの国民年金予想支給額

年額123万円

[免除あり]65歳からの国民年金予想支給額

年額111万円

※上記のサイトでは免除期間の金額を出すことはできなかったんですが、免除をしない場合は123万円で掛けなかった場合は98万円と出てきたので、ちょうど真ん中の111万円としてみました。

両者の差は年12万円。

ということは月ちょうど1万円。

12年間月約17,000円支払って65歳から月1万円上乗せするか否かって感じですね。

うーん長生きするリスクを考えると悩ましいけど、こちらはやはり免除した方がお得な気がします

ただし、こちらはあくまで現時点での水準です。

私の場合最悪半分までは減る可能性はあると思ってますので、そうすると年額は56万円にまで減ってしまいます。

また、「ゆるFIRE」のP205に載せてある試算推移表を見てみると、65歳時点でのiDeCoも含めたまったりさんの総資産は約5400万円ですが、もしゆるFIRE後国民年金の免除を受けるとiDeCoが継続できなくなるため、多少ですが総資産が減る可能性も。

ゆるFIRE後の掛金は月1万円なので影響は限定的ですけどね・・・

ということは、年金が56万円に減って総資産も100万円ほど減額してしまうとしても

5300万円÷(生活費200万円ー年金56万円)=36.8年分

となるため、65+36.8=101.8で計算上は100歳まで持ちます。

しかも、国民年金を免除するとゆるFIRE期間は年間20万円近くも支出が減るので、その分将来年金が減るのに備えて貯めておくのも手ですね( ´∀`)

ゆるFIRE後所得200万円の場合

まったりさんがゆるFIRE後所得200万円になった場合は、47〜59歳の間は国民年金にプラスして月400円の付加保険料を払うこととします。

すると、年金は以下の金額となりました。

[付加納付あり]65歳からの国民年金予想支給額

年額126万円

通常が年額123万円なのでまぁ大きくは変わらないわけですが、12年間月400円払って65歳から月2,500円上乗せされると思うと結構お得ですよね?

やはり免除をせずに払うのであれば、私は付加納付はした方がいいと思ってます♪

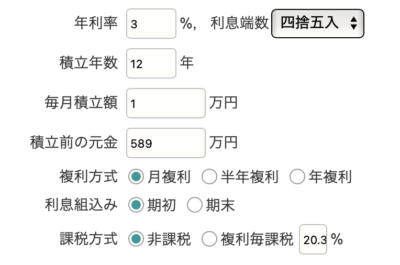

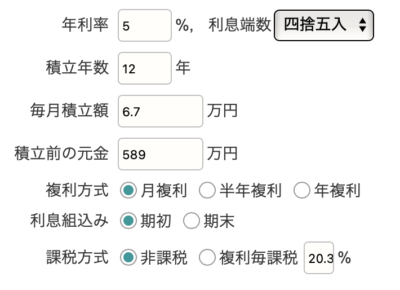

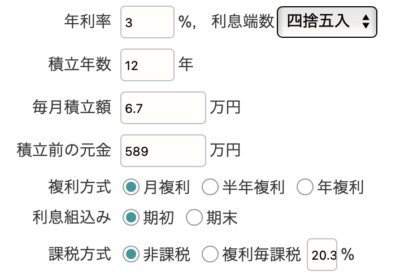

また、こちらの場合はゆるFIRE後iDeCoは月1万円ではなく67,000円掛けることになります。

するとiDeCoは下記のように↓

※最初の16年間は年利5%、その後はダウンシフトを考えて3%としています

何と約2000万円にもなってしまうため、非課税枠の1500万円から出た分に関しては課税されてしまうんですよね。

しかし、そこは私の出口戦略と同じように一括と分割を併用することによって、出てしまった約500万円に関しては20年に分割して年25万円ずつもらうというのがいいかなぁと思っています。

年金も控除があって65歳以降であれば168万円分あるので、126万円に25万円を足しても控除内に収まりますからね

このように、所得100万円に対してiDeCoの資産が1000万円近く増えるので、総資産も65歳時点で約6400万円となっている予想がつきます。

そうなってくると所得が100万円の時と同じように年金が半分の年額63万円になったとして計算しても、

6400万円÷(生活費200万円ー年金63万円)=約47年分

と最高112歳まで生きても大丈夫!笑

ただし国民年金もiDeCoも今後改悪は十分あり得る

ということで、まとまると以下のように。

ゆるFIRE後所得100万円の場合

- 非課税世帯になって国民年金は全額免除がお得

- 年金額は111万円となるが総資産は65歳時点で約5400万円あるので年金が半分になっても切り抜けられる

ゆるFIRE後所得200万円の場合

- 国民年金は付加納付もして年額126万円にするのがお得

- iDeCoのおかげで総資産は65歳時点で約6400万円あるので年金が半分になっても余裕

実際、公的年金は今後減額されたり、支給年齢がもっと上ったりってことは十分予測できますよね。

そして、iDeCoに関しても特別法人税の復活や、退職所得控除額の変更などによって影響を受ける可能性は十分にあります。

しかし、このまったりさんで老後詰むようなことになれば多分ほとんどの国民が詰むことになっちゃいますよね?

実際、本の中で紹介している3人の中で資産が一番小さいまったりさんでさえ65歳時点で5000万円以上の資産があるわけですが、そんな大きな資産を保有している人は少数派のはず。

今後生活保護が増え過ぎればその制度自体も存続できなくなるかもしれませんしね・・・

まぁただこのへんは実際考えすぎてもどうしようもないので、やはり大事なのは一つのカゴに卵を盛るな!ということで、

公的年金、私的年金、金融投資に満遍なく備えておく

ってことかなぁと思っております!

賢く分散していきましょ〜

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[iDeCoと小規模企業共済]二刀流の場合の出口戦略を考える](https://simple-hira.com/wp-content/uploads/2025/05/522be4288f2a504712d04ad64722e1f9-150x150.png)

![[サイドFIRE3年目の生活費]2021年12月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2020/01/052c5c39b4b38d4750130011a0c4402c-150x150.png)

コメント