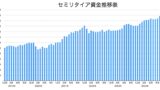

前回私の2.5%ルールで運用しているセミリタイア資金について書きましたが、具体的な取り崩し状況についてこちらでまとめてみることにしました。

私の場合、開始時からこの2.5%ルールが確立していたわけではありません。

そのため、そこに辿り着くまでの過程もここに記録しておきたいなと思います!

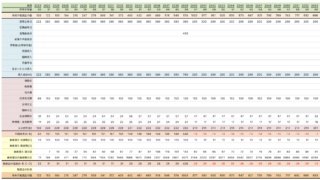

セミリタイア資金の取り崩し遍歴

1年目(2019年)

2018年末のセミリタイア資金額:3000万円

取り崩し額:税引後配当金828,151円

取り崩し率:約2.8%

初年はまだ2.5%ルールも確立しておらず、ちょうど配当金が3%前後あったためそれを生活費として使っていく感じにしていました。

ちなみにこの頃は共有の生活費300万円を夫と折半して負担していたため、150万円のうち配当金だけで半分以上はクリアできている状況でしたね。

2年目(2020年)

2019年末のセミリタイア資金額:34,614,431円

取り崩し額:税引後配当金702,095円

取り崩し率:約2.0%

2年目も同じく配当金のみ。

しかし、コロナショックにより想定以上に配当金が減ったため、この頃から配当金だけだと取り崩し額が安定しないのでは?と思い始めました。

3年目(2021年)

2020年末のセミリタイア資金額:35,124,032円

取り崩し額:税引後配当金877,349円

取り崩し率:約2.5%

3年目はコロナショックで一時減った配当金も戻って、ちょうど2.5%となりました。

4年目(2022年)

2021年末のセミリタイア資金額:50,396,113円

取り崩し額:税引後配当金1,086,924円

取り崩し率:約2.2%

4年目から配当金の増加スピードよりも株価の増加スピードが上回り始めましたため、取り崩し率が2.5%を下回るように。

また、配当控除の住民税申告不要制度が廃止になったことにより配当金は減らしていく方向に舵を切ったため、次年より現金でも取り崩しを始めることにしました。

5年目(2023年)

2022年末のセミリタイア資金額:45,662,911円

取り崩し額:税引後円建配当金743,777円

現金分50万円

合計1,243,777円

取り崩し率:約2.7%

5年目より円建の配当金と現金で合計2.5%とすることにしました。

この時まだ基準となる資金額を年末としていたので率が少し高くなってます。

6年目(2024年)

2023年末のセミリタイア資金額:50,314,265円

取り崩し額:税引後円建配当金696,110円

現金分55万円

合計1,246,110円

取り崩し率:約2.5%

引き続き基準を年末にしていたため実際には80万円取り崩してますが、前年末に変更したため取り崩しすぎた25万円分は2025年分にスライドすることにしました。

7年目予想(2025年)

2024年末のセミリタイア資金額:60,805,729円

取り崩し額:税引後円建配当金60万円

現金分90万円(すでに25万円は確保済)

合計150万円

取り崩し率:約2.5%

7年目である今年は、このように前年末の資金額を基準に2.5%となるため合計150万円取り崩す予定です。

やっと固まった!私の2.5%ルール

ということで、このように試行錯誤しながら2.5%前後取り崩してきたわけですが、実際にやってみて分かったことが

配当金のみだと安定しない

という点。

配当金は安定してもらえるイメージがありますが、実際には株価の変動に伴って配当金も大きく動くんですよね。

そのため、生活費として安定して取り崩すためには現金の取り崩し(もしくは投資信託の定額取り崩し)も組み合わせるのが最適解だと分かりました。

また、今後株価が暴落しても現在の取り崩し額は下回らないようにしていく予定です。

これも、生活費として安定して使うため。

このように、2.5%ルールの運用方法が私の中で固まったので、次回その詳細をまとめて解説したいと思っています!

これから実際に資産を取り崩しながら使う方の参考になれば幸いです♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE3年目の資産状況]2021年5月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2020/07/da4a4ba445dad639ede3124915ea7769-150x150.png)

![[FIRE2年目の生活費]2020年11月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2020/07/6edae6204dce12bb51767dbf8338c430-150x150.png)

![[自前年金]目指せ3000万円!2024年3月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2023/01/d174e36a1ca039ac9cf7c434a6eea323-150x150.jpg)

コメント

取り崩しルールについて、4パーセントルールというのはアメリカの投資信託(S&P)などによるものだと思うんですが、ちーさんは日本株ももっていらっしゃって、日本株なども含めた中で2.5%を取り崩しても資産はつきないと計算されたのですか?

日本株は為替リスクがない&日本在住の場合米国ほどインフレ懸念がないという点から“日本で生活する前提”であれば十分いけると踏んでますが、著書「ゆるFIRE」では全世界と米国株をおすすめしていますよ〜(私は日本株が好きなので持ってるだけ)

コメントをありがとうございます。日本株は米国株のように緩やかにあがっていかない中でも

全体の資産から2.5パーセントを崩しても元本割れしないという理解であっていますか?

ちーさんは、外国・日本とちょうど半分半分くらいだったかと思いますが?

しないかどうか自ら実践している感じですね( ´∀`)

私の場合セミリタイアした時点ではFIREという概念も4%ルールも知らなかったので、セミリタイアの王道である配当金生活でスタートしました。

しかし、その後4%ルールを知ってその要素も取り入れ始めたって感じです。

そして現在ありがたいことにセミリタイア資金も想定より増えてくれているので、日本株が半分入っていても可能ということになれば、より私の薦めているゆるFIREの再現性の高さを証明できると思ってます♪

ちーさん ご丁寧にありがとうございます♪

色々と質問ばかりすみません!ちーさんの収入源の詳細なども今度投稿して頂けると嬉しいです!HPを作ってどうやって集客していったか?など

これからも応援しております!