さて前回お話ししたように、配当控除の住民税申告不要制度が使えなくなるということは、すなわち配当金も配当控除を利用して総合課税に入れれば普通の所得と同じように計算されるということになります。

私の場合は配当所得が使える配当金は約100万円分なので、この100万円分収入が増えたという感じですね

そうなると、前回のシミュレーションの通り申告せずに分離課税のままのほうがお得になるという結果になりました。

しかし、マイクロ法人を使えばまた結果が変わってくるんですよね。

ということで、今回はさらにマイクロ法人を作った場合どうなるのか?について書いていきたいと思います!

色々複雑ですが、皆さんついて来れてますか??

私もこんがらがってますので、変なところがあったら教えてくださいね〜( ´∀`)

・・・とその前にiDeCoについて再検討

マイクロ法人のシミュレーションをする前に、こちらも前回の記事で言った通り現在の自営業から法人になると掛金が最大68,000円から23,000円にまで落ちてしまいます。

私の場合iDeCoで総額3000万円の資産形成を目指していたので、これだけ掛金が減ってしまうと計画が変わってくる恐れが。

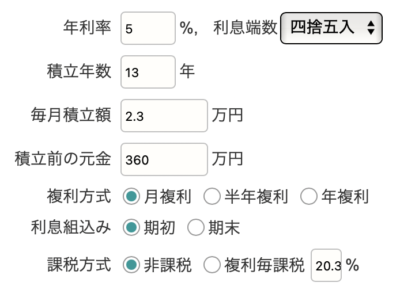

そのため、再度ここで今から2045年までの23年間23,000円掛け続けた場合のシミュレーションも行ってみることにしました!

ちなみに現在の計画では2035年まで月67,000円を年利5%、2035〜2045年まで月5,000円をリスクを落として年利3%で運用する計算で約3000万円となっています。

詳しくはこちら↓

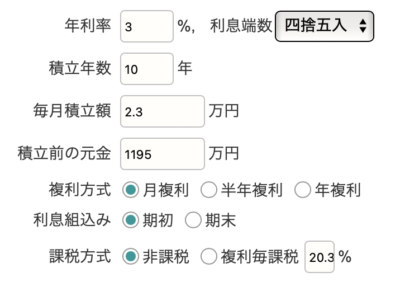

ということで、同じように2035年まで月23,000円を年利5%、2035〜2045年まで月23,000円を年利3%で運用する計算にしてみました。

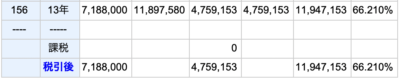

結果はこちら↓

やはり最終的には1,935万円ということで、3000万円よりは1000万円強少なくなってしまうようです(^_^;)

しかし、その代わりに国民年金から厚生年金に切り替わることで、国民年金よりも月々の負担は小さいのに老後もらえる年金額は増えるというミラクルが起きるんですよね。

マイクロ法人について詳しく解説しているサイトを確認したところ、月額報酬が45,000円の場合でも国民年金より月5,000円近く増える模様。

であれば、iDeCoの総額が多少減ってもまぁいっかと思ってます!

法人からわずかですが退職金を出すことも可能みたいですしね

個人事業VSマイクロ法人と個人事業の二刀流で徹底比較!

では、早速実際に現在の個人事業のみの場合とマイクロ法人を設立した場合でどのように税金の負担が変わってくるのかシミュレーションしてみましょう。

ちなみに、前回の記事で個人事業のみの場合配当金は申告せずに分離のままの方がお得であることが分かっているので、個人事業の方は配当金は分離、そしてマイクロ法人の方は申告して総合とすることにしました。

また、以前にiDeCoの凄まじい節税効果についても記事にしているので、今回はiDeCoの所得税控除も加味して計算してみました!

個人事業の場合:67,000円×12か月=804,000円

二刀流の場合:23,000円×12か月=276,000円

※金額は概算です

※青色電子申告65万円控除あり

※数字は弥生の個人事業主のかんたん税金計算を利用して算出しています

※個人事業の方の社会保険料控除は前年も同じ年収として計算しています

※実際には健康保険料は自治体によって変動します

事業所得(売上ー経費)100万円+配当金100万円

個人事業1本で配当は分離課税の場合

所得100万円にかかる各種税金

※社会保険料2万円iDeCo80.4万円控除後

所得税0万円

住民税0万円

国民健康保険料2万円(減免を利用した最低額の場合)

国民年金保険料0万円(免除利用した場合)

計2万円

配当金100万円にかかる税金

計20万円

合計22万円

マイクロ法人80万円と個人事業+配当金120万円の場合

マイクロ法人で

法人住民税7万円

健康保険3.5万円

厚生年金9.6万円

税理士費用20万円

個人事業主で

※社会保険料13.1万円iDeCo27.6万円控除後

所得税0万円

住民税0万円

合計40.1万円

まぁ事業所得が100万円の場合は計算するまでもなく、配当金は分離にして非課税世帯or扶養に入るのが得策ですね

事業所得200万円+配当金100万円

個人事業主1本で配当は分離課税の場合

所得200万円にかかる各種税金

※社会保険料33.3万円iDeCo80.4万円控除後

所得税0万円

住民税0万円

国民健康保険料13.4万円

国民年金保険料19.9万円

計33.3万円

配当金100万円にかかる税金

計20万円

合計53.3万円

マイクロ法人80万円と個人事業+配当金220万円の場合

マイクロ法人で

法人住民税7万円

健康保険3.5万円

厚生年金9.6万円

税理士費用20万円

個人事業主で

※社会保険料13.1万円iDeCo27.6万円控除後

所得税4.1万円

住民税8.9万円

合計53.1万円

あれ??ほとんど変わらないぞ・・・

だったら法人運営の手間とか配当控除の手間とか考えると、個人事業1本の方がよさそうですね

事業所得300万円+配当金100万円

個人事業主1本で配当は分離課税の場合

所得300万円にかかる各種税金

※社会保険料42.6万円iDeCo80.4万円控除後

所得税3.3万円

住民税7.4万円

国民健康保険料22.7万円

国民年金保険料19.9万円

計53.3万円

配当金100万円にかかる税金

計20万円

合計73.3万円

マイクロ法人80万円と個人事業+配当金320万円の場合

マイクロ法人で

法人住民税7万円

健康保険3.5万円

厚生年金9.6万円

税理士費用20万円

個人事業で

※社会保険料13.1万円iDeCo27.6万円控除後

所得税9.2万円

住民税18.9万円

合計68.2万円

両者の差は5.1万円!

うーんこの程度の差だと正直法人設立の旨味は薄い気も・・・汗

事業所得400万円+配当金100万円

個人事業主1本で配当は分離課税の場合

所得400万円にかかる各種税金

※社会保険料51.9万円iDeCo80.4万円控除後

所得税7.9万円

住民税16.5万円

国民健康保険料32.0万円

国民年金保険料19.9万円

計76.3万円

配当金100万円にかかる税金

計20万円

合計96.3万円

マイクロ法人80万円と個人事業+配当金420万円の場合

マイクロ法人で

法人住民税7万円

健康保険3.5万円

厚生年金9.6万円

税理士費用20万円

個人事業で

※社会保険料13.1万円iDeCo27.6万円控除後

所得税17.2万円

住民税27.6万円

合計84.9万円

両者の差は11.4万円!

このくらいになってきてやっと二刀流の旨味が出てくる感じですね

あれ??思ったよりメリットが低いぞ・・・

今回このように差があまり出なかった理由としては、やはりiDeCoの存在が大きそうです。

実際iDeCoがなかったらマイクロ法人との二刀流が完全に圧勝なんですが、iDeCoの控除が大きい分両者にはそこまで大きな差は生まれませんでした。

ただし、以前にもコメントで教えていただいた通り、税理士の費用はやりようによっては20万円から5万円程度にまで抑えることも可能な模様。

そうなってくるとまた話が変わってきますよね。

また、前回も書いた通り厚生年金になることで月額5,000円ほど将来もらえる年金も増えます。

他にもふるさと納税を入れるとどうなるのか?等細かな条件を入れていくとまた結果は変わってきそう

そのため、今回はそこまで大きなメリットはないように感じましたが、もっと詳細に突き詰めていくと、やはり法人のメリットも大きいことは確か。

ただ、やはり一番は今後の収入次第という感じですかね??

事業所得がもし100万円くらいになのであれば問答無用で法人は作らず非課税世帯になるか扶養に入るのがお得。

それ以上なのであればやはりマイクロ法人との二刀流がお得になる可能性が高くなりますが、正直将来事業がどうなっているのか私自身も全く分からないので、そこが本当に難しいところです(^_^;)

やっぱりもうちょっとどうするか考えるかぁ

ということで、結局前と同じ結果となりますがもうちょっと様子見かなぁという感じですかね〜

具体的には、

2022年分:個人事業のみ配当控除あり住民税申告不要で確定申告

2023年分:個人事業のみ配当は無申告orマイクロ法人と個人の二刀流で配当控除ありで申告

という感じで、2023年に入ってからまたどちらにするか本気で検討に入りたいと思っています!

この頃にはまた事業のあり方も今とは変わってるかもしれませんしね

今後の勉強のためにもマイクロ法人を作るのも手かなぁと思いつつ、手間の問題だったり今後もし事業がうまくいかなくなったら?ということを思うと躊躇してしまう自分もいます。

ただ、今後事業所得が100万円以下になる可能性は低そうなので、2023年に入っても200〜300万円くらいをキープできていたらやはりマイクロ法人を前向きに検討してみたいと思っています。

それまでにマイクロ法人スキームにもメスが入ってないといいんですが・・・(^_^;)

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[保有株]クリヤマホールディングスから初めての株主優待品が届きました](https://simple-hira.com/wp-content/uploads/2017/06/7bb1157da98afa99e19ba65f8bbcec6b-150x150.png)

![[セミリタイア2年目の資産状況]2020年1月末の資産公開](https://simple-hira.com/wp-content/uploads/2018/03/615e0895a139296cae04ed77b048a47e-150x150.png)

コメント