税金ってほんとややこしいですよね〜

会社員をしていた時は源泉徴収票の見方も全く分からなかったし、その後に来る住民税決定通知書も何のために来ているのか理解してませんでした。

そして個人事業主になってからはちょっとずつ勉強してなんとなく理解できるようにはなってきましたが、それでも確定申告のたびに何て複雑なの・・・って思ってます(笑)

ただ、自分の資産を守るためには税金の知識は必須。

ということで、今回は収入に応じて発生する所得税、住民税、国民健康保険料、国民年金保険料の非課税ラインについて自分の健忘録も兼ねておさらいしてみたいと思います!

※私は税金のプロでも何でもないただの素人(簿記もFPも持ってない)なので、数字や理解が間違っている可能性もあります。その場合はご指摘いただけると助かりますm(_ _)m

所得や税金の種類によって非課税のラインは違う

よく103万円の壁とか言いますが、場合によって微妙にラインが変わってくるんですよね。

まず、給与所得なのか事業所得なのかで違います。

また、事業所得の場合申告を白色で行うのか青色なのか、そして青色の場合は簡易なのか複式なのか電子なのかで控除の額が違います。

また、所得税と住民税の非課税ラインも違うし、健康保険料の減免や国民年金の免除のラインも違う。

このように、結構ややこしいのがこれら収入に応じて発生する税金たちなんですよね。

そのため、今回はセミリタイア後にアルバイトなどをして給与所得を得る人と私のように個人事業主になって事業所得を得る人用にそれぞれの非課税ラインをまとめてみました!

※今回は計算がややこしくなるので独身想定で計算しています

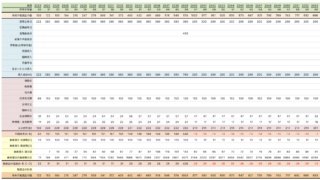

アルバイトなど給与所得の場合

所得税

所得税の基礎控除48万円

給与所得控除55万円

控除額の合計103万円

→年収103万円までが所得税非課税!

住民税

住民税(所得割)の基礎控除43万円(東京23区の場合)

給与所得控除55万円

控除額の合計98万円

ただし、所得割と均等割の両方が非課税になる「住民税非課税世帯」の要件は所得45万円のため

→年収100万円までが住民税非課税!

国民健康保険料

こちらは均等割があるのでゼロになることはないが、年収100万円以下で住民税非課税の場合は最大7割減免されるので、年間保険料は2万円程度になる

※自治体によって条件や金額はかなり違ってくるのでご自身のお住まいの自治体で計算してくださいね

※こちらは世帯単位で見られるので同世帯に収入がある人がいる場合は減免できません

国民年金保険料

通常は一律月16,590円納める必要があるが、所得が(扶養親族等の数0 + 1) × 35万円 + 32万円 = 67万円以下の場合全額免除が可能

つまり給与所得控除55万円+67万円=年収122万円以下で全額免除が可能

※ただし将来の受給金額が半分になります

事業所得の場合(控除最大の青色電子申告65万円で計算)

所得税

所得税の基礎控除48万円

青色申告特別控除65万円

控除額の合計113万円

→売上ー経費113万円までが所得税非課税!

住民税

住民税(所得割)の基礎控除43万円(東京23区の場合)

青色申告特別控除65万円

控除額の合計108万円

ただし、所得割と均等割の両方が非課税になる「住民税非課税世帯」の要件は所得45万円のため

→売上ー経費110万円までが住民税非課税!

国民健康保険料

110万円以下で住民税非課税の場合は最大7割減免されるので、年間保険料は2万円程度になる

※自治体によって条件や金額はかなり違ってくるのでご自身のお住まいの自治体で計算してくださいね

※こちらは世帯単位で見られるので同世帯に収入がある人がいる場合は減免できません

国民年金保険料

青色申告特別控除65万円+67万円=売上ー経費132万円以下で全額免除が可能

※ただし将来の受給金額が半分になります

税負担を最大限減らしたい場合は住民税非課税がカギ

こう見てみると、税金が発生する最低ラインは住民税が非課税になるラインなので、収入を住民税を非課税になるライン以下にすれば税金の負担を最小限にすることができますね。

おさらいしておくと

事業所得で青色電子申告の場合は売上ー経費110万円以下

で

所得税、住民税、国民年金保険料0円

国民健康保険料約2万円

=年間合計で約2万円の負担

※住民税と健康保険料は自治体によって変動あり

ということになります。

負担少なすぎ!

これが住民税非課税世帯最強と言われる所以ですね(^ ^)

そのため、FIREで完全に働いていない場合はいいんですが、セミリタイアで多少は働く場合は上記のラインを意識して働いている人も多いのではないでしょうか?

しかし、給与所得と違って事業所得の場合は私のように想定外にそれ以上の収入が入ってきてしまう場合も。

ということで、次回税金が発生してしまう金額を稼いだ場合どのくらい税金の負担が増えるのか?についてもシミュレーションしてみたいと思っています!

ちょっと時間がかかるかもしれないのでお待ちいただけると助かります♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[月イチの捨て習慣]7年使ったマワハンガーを全て手放しました](https://simple-hira.com/wp-content/uploads/2024/05/DSC00370-150x150.jpg)

コメント