前回の記事でも言った通り、私は資産形成においてインデックス投資の定期積立が最強であると今は結論付けています。

それは投資成績だけでなく、手間や継続のしやすさなど総合的に考えて、ですね(^ ^)

特に、配当控除の際に住民税の申告不要が選択できなくなることにより配当金の旨味がガクッと落ちたため、より今はインデックス推しとなりました。

しかし一方で、やはり配当金には特別な魅力があるのも事実。

そのため、今回は私が実際に2.5%で運用している配当株の部分についてご紹介したいと思います!

私の現在の配当金状況

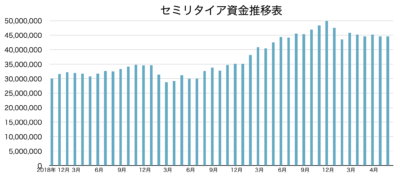

私は著書で税引後2.5%ルールを推していますが、私の場合その2.5%は投資資産を一部売却して得ているわけではなく、配当金として受け取っています。

私は最初セミリタイア資金として3000万円でスタートしましたが、当初の配当金額は税引後で約80万円。

ということは計算すると2.7%なので、ちょうど2.5%ルール分が配当金で受け取れていたのです。

税引後で2.7%ということは、税引き前の配当利回りで言うと3.5%弱。

私の場合個別株は配当重視の高配当や増配銘柄もあれば、成長期待の無配もしくはあっても2%以下という銘柄もあります。

そのため、全体でならして3.5%程度という感じですね。

詳しい配当金の内容が知りたい方は下記の動画を見てみてくださいね♪

私の場合はこのように配当金で2.5%確保できているので、自分で毎年2.5%分インデックスを売却するという手間はありません。

そのため楽っちゃ楽なんですが、配当金も年によって増配したり減配したりするんですよね。

ということで、次に実際に今までどのくらい配当金額が動いてきたかご紹介したいと思います!

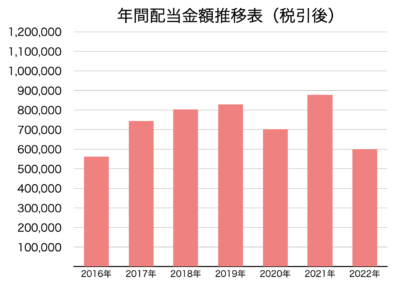

セミリタイアしてからの配当金額の推移

私がセミリタイアに入ったのは2018年の末。

その時点で配当金は上記の表の通り年間約80万円ほどありました。

そしてセミリタイア1年目である2019年は少し増えて84万円ほどに。

しかし、2020年にはコロナショックにより配当金は大減配し、配当収入も全く安定した収入源ではないということを思い知らされました。

株価の変動よりも安定していると思いきやそうでもないことがこれでよく分かりましたね(^_^;)

そして2021年には2020年に下げた分を取り戻すかのように大きく増え、2022年は6月時点で60万円を超えているので過去最大の配当額となりそうです。

このように、今のところは追加投資をしなくても配当金額は徐々に大きくなっていってくれています。

ただし、株価の変動と比べて安定しているわけではないので、その年の相場状況によっては大幅に金額が減ることも十分あり得るわけです。

結局株価と同じくらい動く配当金

実際、株価の変動と比べてどのくらい差があったのか確認してみました。

2018年末時点

セミリタイア資金約3000万円

配当金額約80万円

配当率2.7%

2019年末時点

セミリタイア資金約3500万円

配当金額約84万円

配当率2.4%

前年からの資産増加率+16.6%

前年からの配当増加率+5.0%

2020年末時点

セミリタイア資金約3500万円

配当金額約70万円

配当率2.0%

前年からの資産増加率0%

前年からの配当増加率ー16.7%

2021年末時点

セミリタイア資金約5000万円

配当金額約88万円

配当率1.8%

前年からの資産増加率+42.8%

前年からの配当増加率+25.7%

3年間の結果

資産の増加率66.7%

配当の増加率10.0%

あれ?こう見てみると、株価の伸びより配当の伸びの方が断然小さいですね(^_^;)

このように、あくまで私のPFでの話にはなりますが、株価の伸びより配当の増配スピードの方が遅いため、セミリタイア時には2.7%あった配当率がその後最大1.8%にまで落ちてしまっています。

そのため、2.5%ルールとは言っても私の場合配当金で実際に受け取っているのは2.5%に追いついていない状況ですね。

ただし、今年は配当金も大きく増える予定なので、また2.5%に近づいてくれることを願っています。

配当はちょっと遅れて増える傾向にありますからね(^ ^)

それでも配当金はやっぱり精神的に安心だよね

ということで、まぁ厳密に言えば2.5%には届いていませんでしたが、配当金も順調に育っていってくれているので、定率の取り崩しと同じように運用はしていけそうです。

ただし、今後大きくセミリタイア資産に対して配当額が小さくなるようだったら、中身を少し入れ替えて配当額を2.5%に近づけようかなぁと思っています!

せっかく私自身2.5%ルールを謳っているわけですからね

それに忠実にゆるFIRE生活を続けていきたいなと思っております♪

配当金も今後5%程度毎年増配を続けてくれたとしたら、10年後には180万円、20年後には290万円、30年後には480万円くらいになっている予定。

まぁこれだけあれば十分かなぁと今のところは思っています。

実際、生活費<配当金を目指して配当株を増やす方も多いと思いますが、私は今後しばらくはやはりメインをインデックス投資にしていきたいため、個別株の追加購入は考えていません。

もちろん個別株内で入れ替えはちょくちょくしますけどね。

ということで、今後も割合としてはインデックスと個別が半々くらいになるように上手く資産配分を調整しながら運用していきたいなと思っています!

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[27日まで]ユニクロ感謝祭購入品!いい買い物ができました](https://simple-hira.com/wp-content/uploads/2025/11/160e76f0748d8a767676116a5630fdf7-150x150.jpg)

![[サイドFIRE4年目の生活費]2022年3月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2022/03/3190d62c22925e0b02a13e3c917bf093-150x150.jpg)

![[サイドFIRE4年目の生活費]2022年1月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2022/02/b87ba0cc80d22e16dc2efabc70370f11-150x150.png)

コメント