引き続き金利の話になりますが、我が家も多額の住宅ローンを組んでいる当事者のため、もちろん組んだ当初より返済額は上がっています。

しかし、事前にしっかり対策をしていたおかげでむしろ儲かってたりするんですよね。

今回はその件についてまとめてみました!

政策金利と変動金利と預金金利の関係性

まず、最近私がしている政策金利というのは何ぞやと言いますと、日本の中央銀行である日本銀行が景気や物価の安定を目的として定める金利のことを指します。

そしてこの金利が全ての基本となっているので、この数字によって住宅ローンの金利も銀行預金や国債の金利も決まります。

ちなみに住宅ローンには変動金利と固定金利がありますよね?

この政策金利に直で連動して影響を受けるのが変動で、固定は長期金利に連動するので少し動きが変わってきます。

私は基本変動金利を推しているので今回は変動の話に絞りますね

そしてこの住宅ローン変動金利と銀行普通預金の利息は、それぞれ会社によって異なりますが概ね

住宅ローン変動金利:政策金利にー0.2〜+0.2%(新規借入の場合)

銀行預金の利息:政策金利にー0.4〜+0.0%

あたりになっている印象。

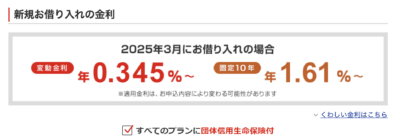

実際に大手の三菱UFJ銀行で見てみると、現在の政策金利0.5%に対して変動金利が0.345%、普通預金が0.2%となっています。

このように、どちらも政策金利に連動しているので両建てにしておくことが重要なんですよね。

だからこそ、変動金利を選ぶ場合は必ずセットで別途資産を保有しておくことを推奨しているのです。

別途資産で買うべきもの

上記記事の基準でいうと、30代前半で家を買う場合はその購入金額の3割の資産を別途持っておく必要があります。

ということは、例えば5000万円の物件の場合は1500万円ですね。

そしてこの方が三菱UFJ銀行で5000万円の住宅ローンを変動0.345%35年で借りた場合、総支払金利は約450万円。

その後数年で政策金利が2%まで上昇して変動金利ベースで2.5%にまで上がってしまった場合の総支払金利はというとなんと約2550万円。

こんなに違ってくるのが現実です。

しかし、別途資産の1500万円を全世界株で持って年利5%で運用できた場合、35年で約6800万円増えるので全然問題ありません。

普通預金であっても政策金利が2%になれば利息も2%程度になるので、35年で約1500万円増えます。

ということは、株式と預金半々で持っても約4150万円プラスとなるので、金利約2550万円を余裕でペイできるということ。

そのため、このように別途資産を用意してそれを正しく運用すれば、お互い相殺し合うので詰む可能性は限りなく低くなるのです。

また、金利がある世界では銀行株が有利になるので銀行株を持つのもおすすめ。

実際に私も政策金利の引き上げを受けて銀行株をいくつか買いましたが、住宅ローンの負担増分の何倍もの利益を得ることができてますよ( ´∀`)

別途資産が用意できない場合は固定が無難

ということで、私がおすすめしている

変動金利+別途資産保有方式

であれば、詰む可能性をかなり下げることができることがお分かりいただけましたでしょうか??

そのため、逆に言うと別途資産が用意できないのであれば固定金利にしておくのが無難かと思います。

ただし、私だったら固定で組むくらいだったら必要資産が貯まるまで待つかなぁ

ちなみに35年固定の場合の金利は現在1.8%程度なのでそれで金利を計算してみると、35年間の総支払金利は約1800万円。

私はこれをそのまま素直に払うことは考えられないので、やはり変動+別途資産一択ですね。

また、予想が外れて政策金利が2%以上(変動金利ベースだと2.5%以上)になるようであれば、別途資産を使って繰上げ返済をするか売却します。

そのあたりはその時の経済状況や家庭状況によって、ベストな方法を選ぶ予定。

まぁってことで何が一番言いたいかというと、このように別途資産があればできる対策が増えるってこと。

資産をうまく使って、全体でリスク分散を図っていきましょう〜♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

コメント

ご無沙汰しております!

コメント複数回したことある者ですが、なんてあだ名にしていたか忘れてしまいました…専業主婦です。

2年前に夫のイデコを始めました。NISAはこれからです。

変動金利の残高が1240万円ほどあります。

現金預金が約1500万円。

3割だと372万円ですが一括で運用するか積立にするか…ちーさんならこういう場合も積立にしますか?

まとまったお金がある場合は3年程度に分割して一括投資をお勧めしてますよ〜(^ ^)

お返事ありがとうございます!!

今年は一歩進んで投資やります!