さて、最近非正規・低収入のひとつの指標として“月の手取り14万円”というのが定着しつつあるのかなと思います。

月の手取りが14万円でボーナスなしということになると、年収ベースでは大体220万円程度。

ということは、貧困ではないものの決して将来安泰とは言えない金額ですね

しかし、ちゃんと将来を見据えて貯蓄をすれば決して路頭に迷うこともないし、老後の資金だって貯めることができます。

今自分が非正規で低収入だなぁと自覚がある方は、今すぐにでも今の生活を改めて安心な人生を自分で作っていきましょう!

やるべきことは生活費の改善と積み立て投資

以前に書いた記事の中で、非正規・低収入で月の手取りが14万円の場合は

月10万円のミニマルな生活をする

毎月1万円をiDeCoに回して50年間運用する

のどちらかをすれば老後は生活保護のお世話にならなくても済みそうということを書きました。

詳しくはこちらの記事をどうぞ↓

ただ、こちらの記事はあくまで老後のために必要な資金を作ることが目的です。

そのため、より安心できる家計にするにはどちらもやることをおすすめしたいと思います。

できれば年間100万円貯蓄できる家計が最強↓

ということで、まずは月10万円で生活して4万円貯蓄できるようにしてみましょう!

管理人ちーが考える月予算10万円の家計簿はこちら

では、具体的に月10万円でどう生活していけばいいのか?私なりに家計簿を考えてみました↓

いかがでしょうか?

私自身20代の頃は一人暮らしで10〜12万円くらいで暮らしていた時期もあったので、十分現実的な数字かと思います。

詳細はこちら↓

ちなみに通常の一人暮らしの予算は14万円を推奨しているので、やはり低収入になる分家賃や食費などはさらに低く設定しています。

14万円の場合の詳細はこちら↓

この予算を多いと思うのか少ないと思うのかは人それぞれだとは思いますが、この生活費が収入に対して妥当な金額です。

というかこの10万円が最高ラインと思ってください。

私的には本当はもうちょっと落とせたほうが理想的( ´∀`)

ミニマリストになれば月8万円も可能!

ということで、もっと落としたバージョンも見てみましょう( ´∀`)

今流行りのミニマリストになって住まいと所有物を最小限にすれば、月8万円まで落とすことも現実的に可能です。

実際、生活費を公表されているミニマリストさんは一人暮らしでも月5〜10万円の方が多いですよ!

ということで、ミニマリスト並みの生活をした場合がこちら↓

これができれば、なんと月に6万円も貯蓄できちゃいます。

普通の会社員でも月6万円も貯蓄できない方がほとんどですからね。

しかし、ちゃんと生活費の見直しをすればここまで抑えることも全然できますよ!

やはり一番重要なのは固定費で金額も大きい家賃ですね。

ここをいかに削ることができるかにかかってきます。

都内に住んでるからそんな家賃のことろないんだけど・・・

月14万円しか収入がないのに都内在住は無謀です

今すぐ家賃の安い地方に引っ越してまた仕事を探しましょう

地方でもフルタイムで働けば14万円は稼げますよ!

生活費を抑えるために今すぐすべきこと

楽天経済圏に移行してスマホ代と美容院代をゼロにすべし

もうこれは低収入さんはしのごの言わずにやりましょう。

買い物は楽天市場、通信は楽天モバイル、銀行は楽天銀行、証券会社は楽天証券、美容院は楽天ビューティー、旅行は楽天トラベルにすれば月に数千ポイントは貯まります。

そのポイントをうまく使えばスマホ代と美容院代くらいは永久にタダで賄えますよ!

現に私自身もうかれこれ3年はスマホ代も美容院代も1円も払っていません

食事は基本で自炊で安くて栄養価の高いものを食べるべし

食事に栄養価が低いくせに単価が高いパンとかお菓子とか食べてないですよね??

コンビニやスーパーのお惣菜も贅沢品すぎるのでNG。

日々の食事は基本ご飯に納豆、キムチ、卵、鶏胸肉、サバ缶あたりを食べておけば何とかなります。

これに加えておやつにはナッツと小魚を食べましょう。

あとはその時に安い野菜を適当に食べれば栄養状態はほぼ完璧!

保険は掛け捨ての医療保険のみで十分

保険に万単位のお金を払ってはいけません。

保険は共済の2000円程度で入れる掛け捨ての医療保険のみで十分です。

積立は貯蓄型の保険よりiDeCoの方でやった方が断然効率がいいので、間違っても貯蓄型の保険には入らないように気をつけてくださいね!

ちなみに私は保険には一切入っていませんが、それはすでにまとまった資産があるからです。

そのため、まだ資産がないうちはいざという時のために医療保険くらいは入っておいた方が安心かと思います。

生活費を抑えてiDeCoをやればもう人生楽勝

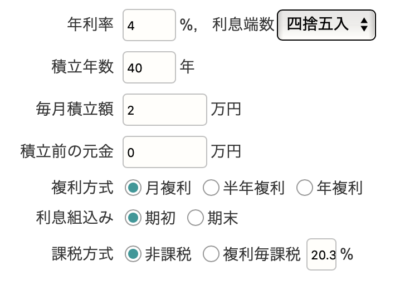

上記を全てやって無事生活費を10万円以内に抑えることができたら、iDeCoの掛け金も増やしてしまいましょう。

前のシミュレーションでは月の掛け金を1万円としていますが、余裕資金が増えた分2万円にしてみましょう。

すると、

元金960万円

運用益14,118,033円

合計23,718,033円

20歳から60歳の40年間で2300万円オーバーですよ!?

これに余った貯蓄分も合わせれば老後に必要な3000万円は軽く用意できちゃいますね( ´∀`)

このように、手取り14万円はちゃんと対策さえすれば全然絶望するような収入ではありません。

むしろ、うまくやればこれだけ資産も作れちゃいますよ!

ちょうど楽天経済圏に入るのであれば、iDeCoをやる証券口座も楽天証券一択です。

私も楽天証券でiDeCoを運用中ですよ〜

以上、最後までお付き合いいただきありがとうございました!

![[ポイントで夢の不労所得]2022年9月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2022/02/0942f5c4a6efe9557ad80427ddff8763-150x150.jpg)

![[夢の不労所得]2019年11月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2017/06/7bb1157da98afa99e19ba65f8bbcec6b-150x150.png)

コメント