さて、今日はセミリタイア資金とは別で育てている「自前退職金」であるiDeCoの運用報告です。

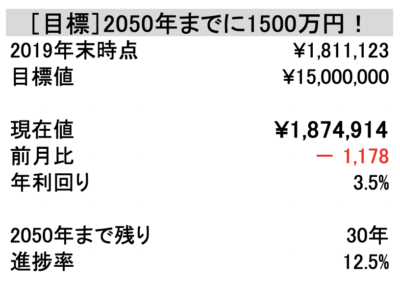

私の場合、あと30年後の2050年までに1500万円を目指して運用しています。

最近書いた記事で、非正規・低収入の場合もiDeCoを活用することで老後の資金を貯めることができることが分かりました。

しかも実際には所得税控除の恩恵もあるので、低収入さんでもさらに税金を圧縮できちゃいますよ!

そして毎度言っていますが、個人型であるiDeCoだけでなく会社で企業型確定拠出年金(企業型DC)に入っている人も多いと思います。

これらは掛金所得税控除+運用益非課税という美味しすぎる制度なので、入っている人はちゃんと運用して老後に備えましょう(^ ^)/

まさかまだ定期や保険100%になってないですよね??

そのまま放置すると老後本気で後悔することになりかねないので、今すぐ直してくださいね!

2020年10月31日時点のiDeCo運用状況

[楽天証券HPより]

私が利用している楽天証券でiDeCoをはじめるならハピタスを経由してポイントもゲットしましょう。

ハピタスから申し込むと1000ポイント(1,000円分)もらえちゃいますよ!

ハピタスをまだ登録をしていない方は、下記から申し込んでさらに400ポイント(400円分)ゲットしてください↓

※ポイント数は日々変化していますので上記から変わっている場合もあります

保有商品一覧

現在の掛金配分

まだ若いので結構攻め気味の配分となっております。

自前退職金iDeCoの目標達成状況

所感

先月より微減という感じですね。

米国株の大幅な調整があった割には被害は小さかったのかなと思います

年末までに200万円までいってくれないかぁと思っていましたが、今後の大統領選の結果次第で大きく動きそう。

まぁ波乱があったら買い増しのチャンスと思って前向きに考えたいですね( ´∀`)

それにしても、大統領云々でも私のような異国の庶民が影響を受けるわけなのでやっぱりアメリカって偉大だなぁ

また、利回りについては実際には掛け金分がプラスになっちゃうので出しても意味ないかな?と最近思っています。

逆に支払い元金を入れようと思っているんですが、DCから移管したときのデータを調べるのが面倒で後回しになっちゃってます・・・。

皆さんも月1万円からの自前の退職金作り始めませんか?

iDeCo、NISAをやるなら楽天証券かSBI証券がおすすめ(^ ^)

以上、最後までお付き合いいただきありがとうございました(^ ^)/

![[サイドFIRE4年目の資産状況]2022年3月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2022/04/8c1e7c0f9d34dff8fc206f9bf243199a-150x150.jpg)

![[投資で夢の不労所得]2021年8月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2017/06/cd7973dbec8c09c4cfb9edf259dfb291-150x150.png)

コメント