[自前年金]目指せ3000万円!2025年8月末のiDeCo運用状況公開

確定拠出年金

確定拠出年金

記事内に広告が含まれています。

この記事を書いた人

アラサーで会社員を卒業し、投資と個人事業でゆるく生きている管理人ちーです!

私の人生のモットーは「楽に楽しく生きる」

当ブログではそんな人生を叶えるために私が実践してきた「ミニマルライフ×複業×資産運用」について発信中♪

その他著書「自由に生きるためにお金にも働いてもらうことにしました。」「ゆるFIRE」、YouTubeチャンネル「ちーのゆるFIREな日々」の運営、ダイヤモンド・ザイ、トウシル、AERA、CLASSY.、ananなどメディアにも多数掲載実績あり

YouTubeやってます!チャンネル登録よろしくお願いいたします♪

さて、今日はセミリタイア資金とは別で育てている私の自前年金であるiDeCo(イデコ)の運用状況についてです。

以前にiDeCoの4年の運用状況について書きましたが、iDeCoちゃんは節税という点でかなり優秀ですよ〜

iDeCo4年分の利益と節税分を計算してみたらすごかった

さて、私は2018年末に会社員をやめてセミリタイアしたので、それまで会社で入っていた企業型DCからその時に個人型のiDeCoに移管しました。そのため、 iDeCoになってから約4年が経ったことになるんですよね。確定拠出年金については途中で引...

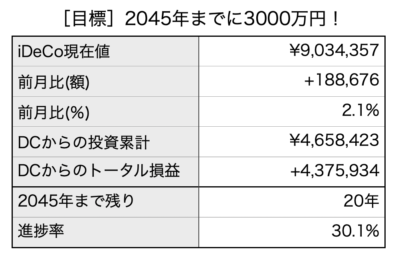

現在は2045年に3000万円を目標に運用中!

そしてこれを全額非課税で受け取る予定です。

詳しくは下記の記事をどうぞ↓

iDeCoの拠出金増額に伴って再度戦略を練り直しました

さて先日公開している通り、私のiDeCoは今まで月20,000円の拠出だったものを67,000円に増額しました。私は現在2025年を目標にiDeCoは総額最大4000万円を目指していますが、今回はこれを機に、色々設定も細かく考えて再度私のi...

また個人型のiDeCoだけでなく、企業型の確定拠出年金であるDCに入っている人も多いのではないでしょうか?

こちらも掛金所得控除+運用益非課税という美味しすぎる制度なので、入っている人はちゃんと運用して老後に備えましょう(^ ^)/

管理人ちー

まさかまだ定期や保険100%になってないですよね??

そのまま放置すると老後本気で後悔することになりかねないので、今すぐ見直してくださいね!

企業型確定拠出年金の6割がほとんど増えない定期預金となっている現実

現在勤めている会社の退職金制度ですが、数年前に従来の会社が積み立てるやり方ではなく、自分自身で運用し、管理していく企業型確定拠出年金というものに切り替わりました。こちらの記事でも企業型確定拠出年金について触れています。最近その個人型であるイ...

元本保証型ではダメ!2年半で1.5倍に増えた私の企業型確定拠出年金公開

さて、以前に、現在従来の退職金制度から企業型確定拠出年金に切り替える企業が増加傾向にあるにも関わらず、企業型確定拠出年金の6割が運用されていないという記事を書きました。とは言っても、何を選んだら分からないし・・・という方のために、どういった...

2025年8月31日時点のiDeCo運用状況

[楽天証券HPより]

iDeCoやNISAをはじめるならハピタスかモッピーを経由してポイントもゲットしましょう。

現在(9月2日時点)例えばハピタスから新規口座開設を申し込む&取引すると

マネックス証券の場合12,000ポイント(12,000円分)

SBI証券の場合12,000ポイント(12,000円分)

楽天証券の場合7,500ポイント(7,500円分)

※各種条件あり

もらえちゃいますよ!

管理人ちー

ただしポイント額は日々変動しておりますので、明日には変わっている可能性もありますのでご了承下さい

ポイントサイトをまだ登録していない方は、下記から申し込んでさらに初回特典のポイントもゲットしてくださいね♪

保有商品一覧

現在の掛金配分

掛金に関しての詳細はこちらの記事をどうぞ↓

ついにiDeCoが67,000円に増額されたー!内容公開します

さて、毎月公開している私のiDeCoちゃんですが、やっと増額が反映されました。前回も反映までに3か月以上かかりましたが、今回も3ヶ月くらいかかってやっとでした汗管理人ちーマイナンバーも登録してるんだから早くネット上でサクッとできるようになっ...

自前退職金iDeCoの目標達成状況

所感

管理人ちー

今回も最高値を更新したものの、入金分を考えるとそこまで増えてはないかなぁ・・・

iDeCoちゃんもついに900万円台に突入しましたが、今年のパフォーマンスはかなり微妙。

それもやはり円高が一番の原因ですが、今後日米金利差が縮小するようなら更なる円高も覚悟しておかなくてはいけないかもしれません。

ということで、ちょっとヘッジとして今回ゴールドを追加してみました。

現在割合は5%ですが、今後10%にまで引き上げてもいいかなぁと思っています。

iDeCoの最大の利点は、このように利確による税金の発生を一切気にせずに売買(スイッチング)ができるところ。

そのため、積極的に入れ替えは行っていきたいと思っています♪

皆さんも月1万円からの自前退職金作り始めませんか?

iDeCoは掛金は所得税控除、運用益は非課税、そして受取時も控除をうまく使えば全額非課税で受け取れます。

これはやらなきゃ本当に損ですよ〜

ただし、手数料や手間の観点からやるなら掛け金は1万円以上がおすすめです(^^)

一番お得な扶養内パートは年間1,276,000円稼いでiDeCoに月23,000円拠出

以前に以下の記事を書いた際に調べて分かったことですが、扶養内でパートをしている人ってめちゃくちゃ多いんですよね。管理人ちーデータによると既婚女性の約7割が夫の扶養に入っていることになりますびっくり(@_@)私は今は扶養を抜けてしまったんです...

iDeCo、NISAをやるなら楽天証券・SBI証券・マネックス証券が最強。

しっかりハピタス経由しましょうね〜

[勉強より実践がおすすめ]投資初心者はまずNISAとiDeCoの口座を開設せよ!

どうも!セミリタイアーで投資家のちーです。さて、このブログではミニマルライフとともに主に書いているのが投資についてです。1年くらい前に書いた記事ですが、日本の金融資産のうち投資商品の割合はたったの17%程度というデータがあります。確かに周り...

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[投資で夢の不労所得]2023年12月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2023/01/213672c8f8eee8064eec81afdcc7769b-150x150.jpg)

![[ご報告]本日発売の雑誌AERA(アエラ)さんに取り上げていただきました](https://simple-hira.com/wp-content/uploads/2021/03/42cc17d9b33ac00aa3ff6f0680839f2f-150x150.jpg)

コメント