さて、毎月公開している私のiDeCoちゃんですが、やっと増額が反映されました。

前回も反映までに3か月以上かかりましたが、今回も3ヶ月くらいかかってやっとでした汗

マイナンバーも登録してるんだから早くネット上でサクッとできるようになってほしいな〜

ということで、前回まで月20,000円の拠出だったものが、今回から一気に67,000円になりましたので、その内容をご紹介したいと思います!

現在のiDeCoの状況はこちら↓

ってかなぜ月の拠出が67,000円?

自営業の場合、iDeCoの拠出金は5,000円〜最大で68,000円まで設定ができます。

ということで今回マックスの68,000円にしようと思っていたんですが、私の場合国民年金の付加保険料というものを支払っており、それに入っている人の場合は最大で67,000円までとのこと。

あ、ちなみにこの付加保険料は月400円で入れるんですが、およそ2年で元が取れるという素晴らしいものです。

知ってる人は知ってますよね?

知らない人は入った方がお得ですよ〜

そのため、私は付加保険料を払っている場合の最大の67,000円に設定。

67,000円も拠出して大丈夫?とか色々あると思いますが、私の場合は一応非課税になるラインを計算して拠出金額を決めています。

そのあたりについても再度近日中に記事を出す予定です(^ ^)

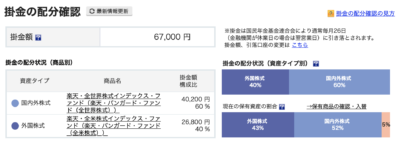

拠出金月67,000円の内訳はこちら

こちらが実際のiDeCoの画面です↓

楽天証券は一番使いやすいのでおすすめです♪

楽天証券でiDeCoをはじめるならハピタスを経由してポイントもゲットしましょう。

現在(9月20日時点)ハピタスから楽天証券の新規口座開設を申し込む&入金すると4000ポイント(4,000円分)もらえちゃいますよ!

※ポイント額は日々変動しておりますので、明日には変わっている可能性もありますのでご了承下さい

ハピタスをまだ登録していない方は、下記から申し込んでさらにポイントゲットしてください↓

※上記は2021年9月30日までの期間限定キャンペーンです

9月1日~9月30日に利用した広告が、10月31日までに合計500pt以上「有効」と記載されると、1,000ptプレゼント!

※各広告毎に「判定期間」がございますので、予めご了承のうえ、ご利用ください。

※ご利用が正常に反映されず、調査が必要となった場合は、本特典の対象外となります。

このように、色々検討した結果、今回からシンプルに全世界と全米の2本にしました!

その理由について次に述べたいと思います。

しばらくはiDeCoも株式100%で行く

楽天のiDeCoで選べる商品は国内外の株式、債券、リート、コモディティ、バランス型、ターゲットイヤー型、そして元本確保型の定期預金があります。

割とiDeCoはパッシブ運用のため株式以外のものを多めに組み込む方も多いと思いますが、私はまだしばらくは株式100%でいきたいと思っています。

というのもまだ60歳まで先が長いので、引き出しが近くなってきてから徐々に株式から債券、そして定期預金へと移行していくつもりだから。

イメージとしては50歳くらいからリバランスしていく予定です(^ ^)

そのため、今回選んだ2本は100%株式の商品です。

そしてそれぞれ

楽天・全米株式インデックス・ファンド

バンガード・トータル・ストック・マーケットETF(VTI)に連動

楽天・全世界株式インデックス・ファンド

バンガード・トータル・ワールド・ストックETF(VT)に連動

ということで、みんな大好きバンガード社のETFに連動しているので安心だし、全世界の方はもう一つの代表的な指標であるMSCI社より分散がされているFTSE社のグローバル・オールキャップ・インデックス(円換算ベース)に連動しているから私はこっちの方が好みなんですよね。

全世界60%全米40%の理由

そして次に全世界を60%、全米を40%にしている理由ですが、私はすでに別で米国株はたくさん持っているので、最初は全世界1本にするのもありかなと思ってました。

しかし、まだまだ米国が強い今の状況では、iDeCoでも全米を入れないのは逆にリスクかなと思って、やっぱり入れることに(^ ^)

ただ、これも今後の経済状況によっては都度リバランスしていく予定!

まぁやっぱりまだ30代ということもあって、今はリスクを取ってもいいかなと思っています。

iDeCoの場合非課税ということもあって、ある程度若いうちに利益を積み上げておきたいですしね〜

若年セミリタイアさんには特にiDeCoは重要ですよ♪

いかがでしたでしょうか?

ただ、iDeCoに関しては誰でも彼でもマックス積み立てればいいてもんじゃないんですよね。

基本は非課税の枠内でやったほうがいいと私は思っています。

そしてその非課税額は人それぞれ違いますのでご注意を!

しかし、私のように30代でセミリタイアした方だったり自営業の方にはすごくおすすめしたい制度です。

特に、若年セミリタイアさんには必須だと思いますよー!

ブログ村参加してます(^ ^)

他の方のブログもチェックしてみてくださいね♪

以上、最後までお付き合いいただきありがとうございました!

![[セミリタイア2年目の生活費]2020年1月の家計簿公開](https://simple-hira.com/wp-content/uploads/2019/07/052c5c39b4b38d4750130011a0c4402c-150x150.png)

![[DQW運動習慣]夜散歩も暑くて無理だよ〜泣](https://simple-hira.com/wp-content/uploads/2024/02/IMG_6095-150x150.jpeg)

![[ポイントで夢の不労所得]2022年8月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2022/02/0942f5c4a6efe9557ad80427ddff8763-150x150.jpg)

コメント