さて、以前に、現在従来の退職金制度から企業型確定拠出年金に切り替える企業が増加傾向にあるにも関わらず、企業型確定拠出年金の6割が運用されていないという記事を書きました。

とは言っても、何を選んだら分からないし・・・という方のために、どういった商品をどのくらいの割合で選ぶべきなのか、ご紹介したいと思います。

ともに現在の私の運用状況も公開したいと思います!

どこの金融機関かで取り扱い商品が違うかもしれませんが、似た商品はあると思いますので参考になれば幸いです。

企業型確定拠出年金の金融商品の種類

まず、私の会社で採用されている金融機関は、りそな銀行です。

りそな銀行で選べる金融商品はこんな感じです。(りそな銀行確定拠出年金加入者サイトより)

元本確保型

定期預金3種類

保険商品3種類

元本確保型以外

資産分散11種類

日本債券2種類

日本株式5種類

外国債券3種類

外国株式4種類

J-REIT2種類

こうして見ると、けっこう種類ありますね(笑)

元本保証型とは、その名の通り元本を保証してくれるものですので目減りすることはありませんが、ほとんど増えることもありません。

利率は0.005%~0.08%までありますが、一番利率の良い0.08%でも100万円を1年間預けてたったの800円しか増えません。

逆に、元本保証型以外というのが、債券や株式などの価格変動リスクのある投資商品になります。

元本割れをするリスクはありますが、大きく資産を増やすことも可能です。

こちらは資産を分散させるタイプや、ジャンルを絞ったものなどさまざまな組み合わせが存在します。

確定拠出年金の年齢別金融商品の選び方

では、次にこの中からどの商品を選べばいいのか?ですが、まずは年齢別に見る必要があります。

確定拠出年金は通常の投資と違って、終わりが決まっています。

60歳の定年を迎えた時点で運用は基本的に終わりますので、それに向けた運用をする必要があるのです。(現在70歳まで延長可能)

私はこんなイメージで商品を移行していこうと思っています。

年齢別理想的な保有割合

| 年齢 | 元本保証 | 債券 | 株式 |

| 20~40才 | 0% | 20% | 80% |

| 40~45才 | 0% | 30% | 70% |

| 45~50才 | 10% | 30% | 50% |

| 50~55才 | 30% | 30% | 40% |

| 55~59才 | 70% | 20% | 10% |

| 59~60才 | 100% | 0% | 0% |

上記のように、40代前半までの方は思い切って元本確保型は無視しましょう。

40代前半までであれば運用額もそこまで大きくないと思いますので、株式中心のハイリスクハイリターンで運用することをおすすめいたします。

そして、40代後半に入ってから定年の60歳に向けて徐々に元本確保型の割合を増やしていけばOKです。

売り時を見極めつつ、60歳の時点で元本保証型100%になるのが理想ですね。

債券と株式の日本と外国の比率はどうすべきか?

さて、元本保証型、債券、株式の保有割合は決まりましたが、債券と株式には大きく分けて日本のものと外国のものの2種類が存在します。

次にその割合をどのようにすべきなのか?考えたいと思います。

基本的な考えとしては資産はなるべく分散すべきですので、日本と外国の両方を保有するのが理想的です。

しかし、債券に関しては外国のものの場合、日本債券と違って為替のリスクが発生します。

日本債券に比べて利回りが高いという魅力はありますが、為替の動向を読むのは難しいですよね。

そのため、比率は日本:外国で2:1くらいでいいかなと思っています。

次に株式ですが、長期的に見ると日本よりアメリカをはじめとする他国のほうが有望だと考えています。

そのため、日本:先進国:新興国で1:2:1くらいですかね。

しかし、直近5年くらいは日本の割合はもう少し高くてもいいかもしれませんね。

私が現在選んでいる金融商品はこちら

私は現在30代前半のため、理想値としては元本保証型0%、債券20%、株式80%となりますね。

実際には現在こんな割合で保有しております。

[資産分散]ダイワLバランス70 60%

[外国株式]DIAM新興国株式インデックス 20%

[外国株式]野村外国株式インデF野村DC 12%

[外国株式]大和住銀DC外国株式ファンド 3%

[定期預金]りそな定期預金フリーポケット 5%

現在上記の5種類を保有しているわけですが、割合を見てみると、元本保証型5%、債券18%(うち日本12%、外国6%)、株式77%(うち日本27%、外国50%)でだいたい理想値となっています。

元本保証が5%あるのは、最近の強烈な株価上げに対してのリスクヘッジのためです(笑)

もし下がる場面があれば、また株式に戻す予定です。

また、数ある商品の中からなぜこの5種類を選んでいるのかについては長くなりそうなので、また後日詳しくご説明できたらなと思います。

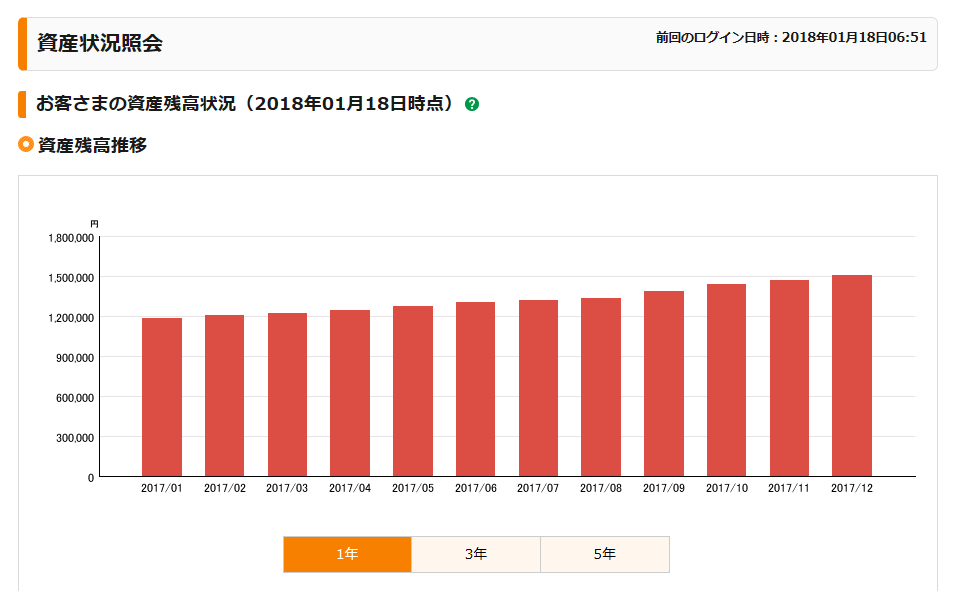

企業型確定拠出年金現在の運用状況(2018年1月18日時点)

では、現在実際にどの程度の成績になっているのか?

2018年1月18日時点のデータを公開したいと思います。

資産残高

1,547,516円

評価損益

+482,170円

この企業型確定拠出年金に切り替わって2年半ですが、現在運用開始時より約45%増加しました。

そして、ここ1年の残高推移を見ると、きれいに右肩上がりになっています。(りそな加入者専門サイトより)

右肩上がりは毎月掛金がプラスされるので当たり前なんですが、年の平均運用利回りは9%ほどとなっておりますので、会社想定の2.5%は大幅にクリアできています。

これがもし100%元本保証だったとしたら、最大でも0.8%しか増えてないんですよ!

金額にすると、たったの数千円になります。

もちろん元本割れのリスクはありますが、実際に6割の方がその状況と考えると、いち早く金融商品の選び直しをしたほうがいいということが分かっていただけるのではないでしょうか?

まとめ

さて、30代前半の私はまだ運用額も小さいですが、既に50万円程度増やすことができています。

もし、最初に全額定期預金のまま放置しているという方がいらっしゃいましたら、ぜひこれを機に一度確定拠出年金のサイトにログインして、現在の状況を確認してみてください。

もし、全額元本保証型になっていた場合、増えることも減ることもほとんどないので精神的には楽ですが、定年時に受け取れる額が全然違ってきます。

多少面倒かもしれませんが、金融商品選びはちゃんと行うべきです(^^)/

ただし、今の株高を考えると今後は下落に転じる可能性も、もちろんあります。

そのあたりは正直難しいところですが、確定拠出年金は毎月定額の拠出金がありますので自動的に時間の分散ができますよね。

そのため、長期運用であれば増える可能性のほうが高いんです。

とは言っても、現在の状況でいきなりすべてを元本保証型以外に切り替えるのは怖いなぁという方もいらっしゃいますよね。

そういう方は、まずは現在の掛金の2,3割を元本保証型以外に切り替えてみてはいかがでしょうか?

少しずつでも、将来のために内容の見直しを進めていただきたいなと思います♪

コメント