前回、詳細に計算してみると私の場合iDeCoは3000万円までなら全額非課税で受け取れそうであることが分かりました。

ただし、今後公的年金の引き下げが続くことを加味すると、最大4000万円までなら何とか非課税枠に収まるのでは?と思ったんですよね。

ということで、現在の目標2000万円からちょっと目標を変えたいと思っています。

実際に老後いくら必要なのかということも踏まえながら、色々とシミュレーションしてみたいと思います!

もちろん今後の税制変更によって変わる可能性もありますし、非課税額もそれぞれ条件によって異なるのであくまで私の場合ですので悪しからず〜

私の場合退職金なし・年金も国民年金プラスαくらい

私の場合、会社員として約10年勤めた分の会社からの退職金は既に受け取っています。

そのため、将来的にもらえる退職金というものは1円もありません。

そして、公的年金も前回書いた通り現在の基準でいくと年額100万円程度になりそうなので、私の場合65歳以降に見込める収入というのはこの100万円のみとなりそうです。

ということは、もちろんこの100万円だけでは老後生活ができないので、足りない分は自分で用意する必要がありますよね?

そのため私はiDeCoで自前退職金を作って、老後の費用に当てようと考えているわけです。

会社員と違って自営業の場合はこのように老後の蓄えが少なくなると思うので、自分でちゃんと計算して用意する必要がありますね

長寿となった今、100歳までで計算してみると100歳ー60歳=40年分というかなり長期の老後資金を用意しなくてはいけません。

また、年金が100万円あるとは言ってもあと30年後は本当にもらえるのかどうかも分かりません。

私の場合現在の生活費は約150万円で済んでいますが、老後はちょっと余裕を持って200万円は用意したいと思っています。

そして年金は実際アテにはできないと思っているので、200万円×40年分=8000万円を最大自分で用意しなくてはいけないのでは?と考えているんですよね。

老後の資金8000万円を確保するために

まぁ実際にはこんな金額を用意できる人なんてほとんどいないので、ほとんどの人は60歳以降も働くということになると思います。

しかし、私は老後悠々自適に暮らしたいんですよね

ということで流石に年金の支給がゼロになるとは考えにくいですが、一応最悪の場合を考えてやはり8000万円は用意しておきたいと思っています。

そしてこの8000万円をどう確保するか?なんですが、正直今ある資産を運用していくだけで40代のうちに1億円には到達しそうなので普通に何もしなくても確保できそうなんですよね。

しかし、今度子供の数やどのくらい教育費をかけるかなどによって出ていくお金は未知数です。

そのため、今の資産とは別に老後にしか引き出せないiDeCoもあるとやはり安心!

そして実際にいくら必要になるのか分からない現時点では非課税になるであろう最大4000万円までは積み立ててもいいかな?と思っております。

iDeCoで4000万円作るためにはいくら積み立てが必要?

ということで、最大の4000万円を目指すためには今からいくら積み立てる必要があるのかシミュレーションしてみました!

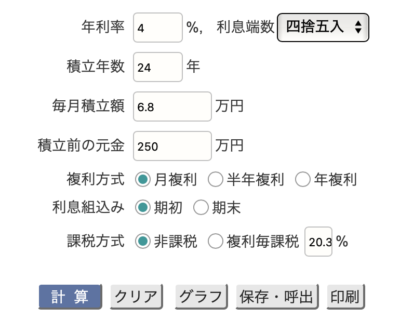

いつもお世話になっているカシオさんのサイトにて計算してみると、何と自営業の場合の最大月680,000円をかけ続ければ2045年に4000万円近くになることが判明。

条件は以下のように年利4%、拠出期間は今から24年後の2045年まで、金額は月68,000円、現在のiDeCoの金額250万円を入れました。

そして実際の結果がこちら↓

元金2208万円に対して3942万円にまで増えそうです。

ということは、今から毎月マックスの68,000円を拠出したとしてもその分所得税の控除が受けられる上に多分ほぼ非課税で将来受け取れるということに!!

ちなみに、拠出金を月5万円にして同様にシミュレーションしたみたところ約3000万円になりました。

そのため、絶対に非課税枠の中に収めたいという場合は月5万円、将来の年金額の減少も加味する場合は月6.8万円という感じですね(^ ^)

あまり掛けすぎると出口で課税されてしまうと思っていましたが、私の場合結構たくさん掛けても大丈夫そう♪

とりあえず拠出金はマックスの68,000円に変更します!

これまで出口では退職金特別控除の方しか見ていなかったんですが、公的年金控除も併用する併用型の受け取り方法を活用すればかなり多く非課税枠が確保できることが分かって本当によかったです。

これが分からなかったので今まで月2万円しか拠出していませんでしたが、これからは一気に上限の68,000円に変更しようと思います。

いきなり68,000円はやりすぎかなぁとも思いましたが、これからいつまた収入が減るか分かりません。

それだけ自営業は不安定な仕事なので、拠出できるうちはマックスまで拠出して所得税控除の恩恵も受けたほうが良いという結論に達しました。

以前拠出金の変更に2、3ヶ月かかったので今回ももしかしたらそのくらい時間がかかるかもしれませんが、とりあえずすぐに資料請求して手続きを進めたいと思います!

iDeCoに関しては計算が複雑なのでなかなかシミュレーションするのが面倒かもしれませんが、皆さんも一度自分の場合でどうなるのか?確認してみてくださいね〜

参考になったなぁと思ったカテゴリーをクリックしていただけますと嬉しいです!

![]()

![]()

![]()

以上、最後までお付き合いいただきありがとうございました!

![[夢の不労所得]2019年12月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2017/06/cd7973dbec8c09c4cfb9edf259dfb291-150x150.png)

![[空間の容量は有限脳の容量は無限]モノは貯め込まず、知識を貯め込もう](https://simple-hira.com/wp-content/uploads/2019/12/58389c679501bd91619c029ba29b721d_s-150x150.jpg)

![[シンプリスト一人暮らしの月の生活費]2018年5月の家計簿公開](https://simple-hira.com/wp-content/uploads/2018/04/568fc3d595616ea9d9d5e1ce0cd04d79-150x150.png)

![[自前年金]目指せ3000万円!2025年9月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2023/01/d174e36a1ca039ac9cf7c434a6eea323-150x150.jpg)

コメント