皆さんiDeCoはしてますかー??

私のスタンスとして、現時点でiDeCoは

- 所得が100万円以上ある人

- 退職金がない人

には超絶オススメの制度になります。

しかし、なぜかiDeCoアレルギーの人は多い印象。

それは、多分手数料だったり受け取る時の税金のことだったり受け取るのがかなり先の未来で制度の変更などが心配だからかなぁと思っています。

ということで、そういう心配はもちろんあるものの、それを考慮しても十分お得だよっってことを今回は書いていきたいと思います。

あ、別にiDeCoの回し者ではありませんのでご安心を笑

私も色々調べた結果お得すぎるという結論に辿り着いただけですので

まったりさんが節税できる所得税・住民税はいくら?

このブログでシミュレーションする際には欠かせいない存在となっている「まったり貯め上手さん」に今回も登場してもらいましょう。

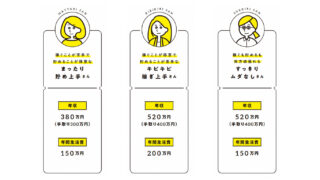

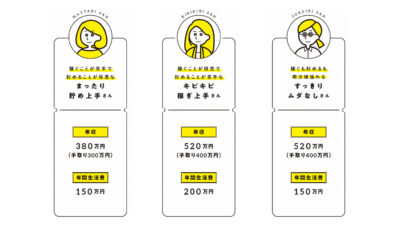

まったり貯め上手さん

・30〜46歳の会社員時代:iDeCoもしくは企業DCで月2万円拠出

・47〜64歳のゆるFIRE時代:iDeCoで月1万円拠出

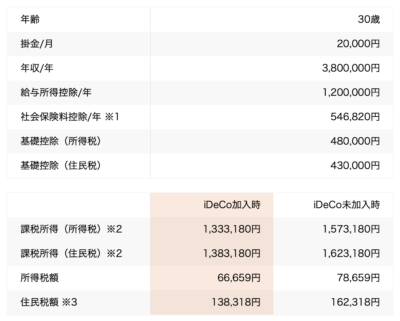

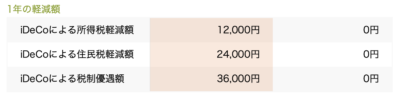

まずは所得税と住民税の節税について。

iDeCoの公式サイトでシミュレーションしてみると、以下のようになりました。

おお!かなり本格的に計算してくれますね

そして年収380万円で1年でどれだけ節税できるかというと、所得税と住民税合わせてなんと36,000円!!

30〜46歳の17年間だと合計612,000円にもなります。

iDeCoをしてなければこの金額が税金として取られちゃうわけですからね。

これは大きすぎませんか??

そしてゆるFIRE後住民税非課税世帯になる場合はそもそも税金がかからないのでiDeCoで節税はできなくなりますが、もし少しでも税金が発生する場合はiDeCoによって税金を軽減することが可能。

実際私も現在年収100万円を超えているのでiDeCoをフル活用中!

まったりさんが節税できる運用益はいくら?

そしてもう一つの大きな節税は運用益ですね。

通常株式等にかかる運用益(譲渡益)には20.315%の税金がかかりますが、iDeCoの場合これがゼロになります。

まったりさんの場合上記の掛金で30〜59歳まで年利5%、60〜64歳で段階的に元本保証型に切り替えていくとして2.5%で運用したとすると

64歳時点で1621万円となります。

元本が614万円ということは運用益は1007万円。

これに上記の税金がかかると205万円が取られてしまって手残りは1416万円になってしまいます。

しかし、iDeCoであれば0円なのでそのままマルっと1621万円受け取れてしまうのです!!!

この金額はデカすぎる・・・

非課税サマサマですね

結局トータルではいくら得になるのか

ということで、最終30歳から64歳までの35年間iDeCoを運用したまったりさんは、トータルで見るとどのくらいお得になるのでしょうか?

iDeCoの場合出口で課税されてしまう恐れがあることが皆さんご存知ですよね。

そう、受け取る時は所得と見なされてしまうから。

ただし、この際退職所得控除が使えるため、以前もシミュレーションした通りまったりさんの場合35年間運用するので退職所得控除の枠=非課税枠は

800万円+70万円×(35年-20年)=1850万円

あるため、上記のシミュレーション通り65歳時点で1621万円であれば全額非課税で受け取れます。

そして運用にかかる手数料はこちらも以前にシミュレーションした通り35年間で74,649円。

ということはまとめると・・・

節税分

所得税・住民税:612,000円

譲渡益税:2,050,000円

課税分と手数料

受け取り時の課税:0円

35年分の手数料:74,649円

ってことで、2,587,351円もお得になっちゃうことが分かりました!

月に1〜2万円の積立でコレですよ

逆に金額がデカすぎて実感湧かないレベル笑

ただし冒頭の条件は必ず考慮してください

いかがでしょうか?

私的にはNISAよりもお得なのでiDeCoの方が好きだったりします。

しかし!!!

繰り返しになりますが、iDeCoが超絶お得になるのは冒頭の2つの条件

- 所得が100万円以上ある人→所得税・住民税が発生している

- 退職金がない人→退職所得控除の枠が空いている

を満たした人です。

まったりさんもそうですし、私も上記の2点を満たしているからこそ、iDeCoがNISA以上の威力を発揮しているんですよね。

もちろん満たしてなくても課税口座よりはお得になりますが、その場合はNISAを優先させた方がいいでしょう。

さて、ということでせっかくなので次回もうちょっと所得の高い「キビキビ稼ぎ上手さん」でもシミュレーションしてみようかなと思っています。

引き続きそちらも見ていただけると嬉しいです♪

iDeCoちゃんのシミュレーションは私自身もやってて楽しいんですよねー

どんだけ好きなんだ笑

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[失敗した投資商品]好配当グローバルREITプレミアムファンド通貨セレクトコース](https://simple-hira.com/wp-content/uploads/2018/05/img_keyvisual_038-150x150.jpg)

コメント