私はいつの頃からか物欲がなくなってしまったため、年間生活費として150万円もあれば幸せに暮らせてしまいます。

それが分かったので、ある時からこれ以上資産を積み上げることに興味がなくなりました。

しかし、これから子供のことも考えるとやっぱり今の資産では全然足りません。

そのため、今年から夫婦で年間最低でも200万円は貯蓄できるように計画をスタートしました。

そこでふと思ったことが。

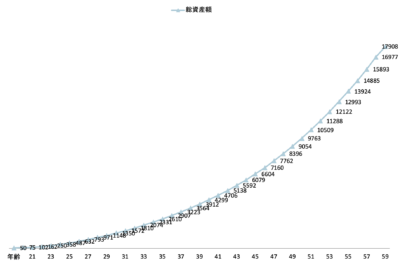

以前に載せた表のように、年間200万円を投資に回せば52歳の段階で1億円には達するわけです。

ということは、私の場合はその表よりも5、6年前倒しで達成できているので、上記の200万円を全額投資に回していけば夫婦で40代で1億円は達成できそうなんですよね。

夫婦2馬力なら40代で資産1億円は十分達成可能

1億円というととんでもなく大きい数字に思えますが、資産というのは複利の効果で増える額もどんどん大きくなっているため、5000万円を超えたあたりからはかなりハイスピードで1億円までは到達できます。

以前に出した表をグラフ化してみると以下のようになります↓

そのため、私の感覚では3000万円までがかなり時間もかかるしキツい時代だったなぁと思いますね( ´∀`)

ただし、あと10年後くらいということはちょうどその頃に現在所有するマンションも売るか貸すかの選択をすることになっています。

ということは、マンションを売ってローンがなくなれば純資産は減りませんが、貸す選択をした場合はまだ数千万円のローンが残っているので純資産という意味では1億円以下になってしまう可能性が高いかな。

まぁ不動産も価値があるので結局どちらでも一緒なんですけどね

ただ“純”資産という意味ではそうなってしまいます

まぁどちらにしても1億円相当の資産はある状態になるので、子供が1〜2人くらいならいても何とかなりそうです。

自分の収入次第では個人で1億円達成も夢ではなさそう

また、私は夫婦共有の貯蓄以外に残った自分の収入分も同じように投資していく予定なので、共有貯蓄の100万円分とそれ以外に毎年100万円投資に回すことができれば私個人でも40代のうちに1億円達成は夢ではなさそう。

やっぱり個人で達成してみたいという気持ちもあります( ´∀`)

ただ、ここは私の収入次第といったところですね。

今はまだ自由なのである程度稼いで投資に回すことはできそうですが、それこそ妊娠・出産・育児という状況になれば全く仕事ができなくなるかもしれません。

夫婦共有の貯蓄200万円でさえもキツくなるかも・・・。

そのため、40代のうちに1億円という数字を見てみたいという気持ちはありますが、あまり無理はしないように適度に頑張っていけたらいいかなと思っています。

あくまで私たち夫婦の今の目標は子供を授かることなので、そこを最優先させながら資産形成もしていくのが目標です!

1億円あっても子供2人いたら6000万円は消えるんだよなぁ

このように1億円というととても夢のある数字ですが、実際子供には1人あたり3000万円はかかると言われているので2人いたら6000万円は子供費用に消えるわけですよね(笑)

ということは、40代で1億円に到達したとしてもその頃から子供の教育費もかかってくると思うのでまたすぐになくなっていくんでしょう・・・。

こう思うと本当に子供を育てるって大変だ

しかし、子供は誰かに強制されてではなく私たちが自分の意思で望んで産み育てるわけです。

要は、自分達のエゴというかある意味車なんかと同じで贅沢品なんですよね。

そのため、産むからにはそれなりの生活をさせてあげられるように親として努力はするし、そのためであれば労働だって苦なくできちゃいます。

実際、私自身自分の生活のためだけであればFIは達成済みなので働かなくても生きていけるわけです。

しかし、子供を育てるという目的のために今は夫も私もより多く働いているという感じ。

まぁでも自分の生活のためではなく、このように自分が欲しいもののために働くというのもまた違った楽しさや充実感があるんですよね。

そういった今までとは違う労働の楽しさも知ることができたので、私にとってはとても有意義なことだと思っています(^ ^)

以上、最後までお付き合いいただきありがとうございました!

![[ポイントで夢の不労所得]2024年7月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2023/01/dcf73fcb92538fade839914d5c3a0db7-150x150.jpg)

コメント

子供名義の投資口座開設・積立運用、0歳からの資産贈与をお薦めします。

年100万贈与・複利5%運用すれば、20歳で子供の資産は3000万越え。

子供は20歳で既に経済的自由達成です。

大学進学や専門教育を子供が望めば、自己資産(贈与・投資分)で。

プラスして、家計管理・資産運用・自力での稼ぎ方等を家庭内で小学生位から教えれば、選択肢はかなり広がると思いますよ。(教育費削減の効果もあり?)

無料で教えられる優秀な先生が側にいる訳ですから。

子供がどういった道に進むかにもよりますが、教育費って意外と掛かりませんよ。

素晴らしいですね!!

ちょうど夫婦で積み立てる資金は子供のためが100万円、自分たちの老後のためが100万円なので、その100万円は子供が生まれてからは子供の名義でやるのが良さそうですね(^ ^)

子供が複数になったらちょっと厳しいかもしれませんが、出来る限り子供にも多くの選択肢を与えてあげたいと思っています。

そして、お金の教育も本当に重要ですね。

私は親から何も教わりませんでしたが私は幸運にも知ることができたので、この知識は子供へも引継ぎたいと思っています。

もしかしたらその用意したお金をただただ浪費によって食い潰して終わりって結末もあるかもしれませんが、そのへんは途中で子供の性格を見て判断するしかなさそうですね汗