さて、今まで私のiDeCoは私の資産の一部として額だけ資産状況公開の時に一緒に報告をしていましたが、よく考えたらiDeCoは老後にしか使えないお金なのでセミリタイア資金とは言えないんですよね。

ということで考えた結果、セミリタイア資産とは別に自前の退職金として別途育てていくことにしました。

私のような会社員でない者は、老後になっても退職金というまとまったお金が入りません。

そのため自分で用意するしかないんですよね。

やっぱり退職金ってほしいじゃないですか( ´∀`)

なので、私は今やっているiDeCoを退職金として65歳前後に受け取れるようにしたいと思います!

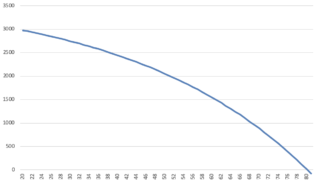

現在のiDeCoをこのまま30年運用した場合のシミュレーション

現在私はiDeCoに毎月1万円拠出しています。

そして会社員のときに加入していた企業DCと合わせると、現在の残高は約170万円。

これを今から30年続けたとします。

iDeCoの場合選べるのは投資信託だけということもあって、年利はちょっと低めの3%で設定してみました。

いつものカシオさんのサイトで計算してみると・・・

左より元金、利息、元金+利息

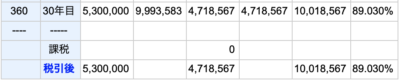

ギリ1000万円に到達しますね!

65歳前後でこれだけ受け取れるか受け取れないかではかなり違いがあるのではないでしょうか( ^∀^)

しかし、1000万円ではちょっと心許ないかなというのが正直なところ。

また私の場合は企業型DCの期間も含めると運用期間は40年近くになるので、非課税で受け取れる額は

800万円+70万円×(40年ー20年)=2200万円

計算式についてはこちらの記事を参照ください↓

となるので、もうちょっと多くてもいいかなぁと思いました。

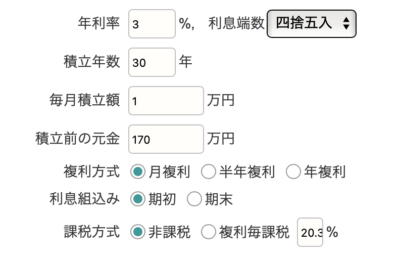

拠出金を倍の月2万円に増額したらいくらになる?

ということで、もし受け取る額をもっと増やしたいのであれば

拠出金額を上げるor運用利率を上げる

しかありません。

まず、拠出額を1万円から2万円に変えてみました↓

左より元金、利息、元金+利息

すると1500万円を超えてきましたね!

次に年利を3%から4%に変えてみました。

おお!

たった1%上がるだけでも2000万円近くになるようです。

ということで、拠出金を倍の月2万円にすると約1500万円になり、さらに年利が4%達成できれば約2000万円になる結果となりました。

とはいえ、年利に関してはやっぱりiDeCoの場合は3%くらいで見ておくのがいいかなぁと思うので、拠出金は現在の1万円から2万円に増額して総額1500万円を目指すのが一番現実的かなと思います。

自前の退職金目標は1500万円!

さて実際シミュレーションしてみると、私のiDeCoは現在の状況のままだと65歳で1000万円ほどとなる結果となりました。

しかし、非課税枠が2200万円まであることも考慮して、現在の月1万円の拠出から2万円に増額して1500万円受け取れるようにしたいと思います!

目指せ!自前退職金1500万円( ・∇・)

無職状態の私にとってiDeCoに月2万円の拠出はちょっと重いかな?とも思いましたが、こちらの分は退職金という位置付けなので働いて得た収入から今後は出していきたいと思っています。

確かiDeCo拠出分は所得税から控除されるので、扶養範囲内より多く働いてもOKということになるのかな?

ちょっとこのへんはまだ勉強不足なので、また詳しいことが分かったらまた記事にしますね!

ということで、会社員として働いていなくても自前の退職金作りはできます。

しかも、長期間運用し続ければ非課税枠も大きくなるので利用しない手はありませんよ(^ ^)/

皆で安心な老後を作っていきましょう♪

以上、最後までお付き合いいただきありがとうございました!

![[ポイントで夢の不労所得]2022年4月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2022/02/0942f5c4a6efe9557ad80427ddff8763-150x150.jpg)

![[自前退職金&年金]目指せ3000万円!2021年10月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2020/07/ded6a3e5c533057b3aad0078cff464fc-150x150.png)

![[サイドFIRE5年目の生活費]2023年3月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2023/01/8ded9acb217e359ce3b1c32ac111ea1d-150x150.jpg)

![[夢の不労所得]2019年8月の配当金公開](https://simple-hira.com/wp-content/uploads/2017/06/cd7973dbec8c09c4cfb9edf259dfb291-150x150.png)

コメント