現在共働き世帯が増えていますが、実際今後は一馬力の経済力だけでは子供を養うことはかなり厳しくなっていくと思われます。

ということで、今後もさらに共働きがスタンダードになっていくと思いますが、私は逆行してセミリタイアという道を選びました。

しかし、フルタイム勤務をやめてセミリタイアしていたら本当に稼げなくなるのでしょうか?

私の場合は、本気で生涯賃金は会社員超えを狙っているんですよね。

会社員の生涯賃金2.5億円超の根拠をさらっとおさらい

よく会社員の生涯賃金は2.5億円を超えると言いますが、多くの方が

えっそんなにもらってないんだけど・・・

と思うと思います。

というのも、この2.5億円という数字は手取りではなく控除前の年収だから。

実際に退職金分の2000万円を除いた2.3億円を現役38年間で割ってみると1年あたりは約605万円程度になるので、まぁ平均値でいったらそうおかしくはない数字なのかなと思います。

※ただし中央値では2億円程度と言われています

ということで、私は特別お金持ちになりたいとは思っていないんですが生涯ではこの平均値である2.5億円は超えたいと思っています。

これも、会社に属さずに自由に生きても同じだけ稼げるんだよということが証明したいというのもあります

しかし、実際問題そんなことは可能なのか?

計算してみましょう!

セミリタイア前に稼いできたお金を計算してみた

私が10年ちょっと会社に属していた時に得た年収+副業などその他収入をざっと計算してみると、大体5000万円程度(退職金込み)でした。

そして投資で得たお金に関しては、確定済みの配当金・売却益と含み益は分けて計算するのが難しいので合わせて利益として計算すると2000万円程度になります。

ということは、まとめるとセミリタイア前までで私が稼いできた金額というのは大体

会社員給与約5000万円

投資関連約2000万円

合計7000万円

ということに。

これが33歳の時点で多いのか少ないのかは何とも言えませんが、残り1億8000万円を60歳までに稼ぐことができるのか!?ということですね。

セミリタイア後に予測できる収入について

そしてセミリタイア後は自身にかかる生活費約150万円のうち半分を資産収入、半分を労働収入で賄う状態となります。

そのため、労働は最低でも75万円(各種保険は天引後の手取り)は必要ということになりますね。

投資で得られる分

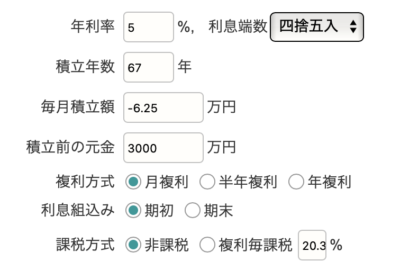

33歳時点であった3000万円を年利5%で運用し続けると仮定します。

しかし、生活費の半分である75万円は消費していくのでそれを引いて残った分が運用益として積み上がっていることになります。

労働で得られる分

手取りで75万円ということは、税引き前の年収は100万円ちょっとくらいになるかと思います。

これくらいであれば所得税や住民税もほとんどかかりませんね。

また、結婚していて扶養に入ることができるのであれば年収ベースで75万円程度でOK。

ということで、このように年収100万円程度で働きながら75万円を資産から取り崩す生活をしていくと、その後資産はどのように動いていくのでしょうか?

計算はいつも使わせていただいているカシオさんのサイトで行ってみました↓

※上記の2.5億円も税引き前の金額のため、こちらも合わせて税引き前で計算してみました。

結果はどうなるのか!?

60歳時点ではやはり負ける・・・

上記のように、毎月62,500円(年間175万円)を消費しながら3000万円を年利5%で運用していくと、27年後の60歳時点では以下のようになりました↓

左から順に元本、生活費を引いた繰越元本、運用益、税引き後運用益、税引き後の元本+運用益となっています。

ということは、60歳時点では約6300万円ほど運用益が出ている計算になりますね。

そして27年間年収100万円は労働収入もあるので、合計では

セミリタイア前の収入7000万円

セミリタイア後の資産収入6300万円

セミリタイア後の労働収入2700万円

合計1億6000万円

という結果に!

うーんやっぱり大卒会社員の2.5億には遠く及ばないかぁ

しかし、60歳の時点で7000万円超の資産はあるので、その後労働分は年金に任せて同じように年間75万円消費しながら運用していくとどうでしょうか?

何歳の時点で2.5億円を超えられるか

37年後の70歳時点

合計運用益:約1億700万円

資産収入+労働収入合計:2億400万円

おっと運用益も1億円を超えてきましたね!

しかし、まだあと一歩届きません。

47年後の80歳時点

合計運用益:約1億7600万円

資産収入+労働収入合計:2億7300万円

ここでやっと2.5億円を超えることができました!

ということは、33歳で3000万円貯めてセミリタイアしても、80歳までその資金を運用し続ければ大卒会社員と同じだけのお金は生み出すことができるということです。

まとめ

いかがでしたでしょうか?

数字をまとめておくと、

会社員の場合

60歳時点の労働収入合計:約2億5000万円

33歳3000万円でセミリタイアの場合

60歳時点の労働収入合計:約7700万円

60歳時点の資産収入合計:約8300万円

合計:約1億6000万円

ということで、やはり60歳時点では大卒会社員には残念ながら及びませんでした。

しかし、会社員の約3分の1の労働しかしなくても生きていけるわけなので、そういった部分での価値というのは十分にありますよね。

また、その後資産を運用し続ければ80歳時点で2.5億円は超えるので、会社員の場合は厚生年金というまた別の収入がプラスさたとしても80歳以上生きれば会社員の生涯賃金を十分超えることができると言えるのではないでしょうか?

このように、会社員として定年まで働かなくても投資さえしていれば生涯では会社員と同等の収入を得ることは十分可能なのです。

労働によって3000万円貯めるまでがキツいとは思いますが、そこまで到達してしまえばその後の人生は本当にイージーモードです。

そのため、やはり毎度言っていることですがまずは3000万円目指してみませんか?

以上、最後までお付き合いいただきありがとうございました!

![[サイドFIRE4年目の生活費]2022年7月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2022/03/3190d62c22925e0b02a13e3c917bf093-150x150.jpg)

コメント

平均的なサラリーマンは資産運用してない前提で良いのかな。

tthさん、コメントありがとうございます!

今回は平均賃金を超えられるかという趣旨で書いているので特に書きませんでしたが、もちろん会社員が合わせて資産運用すると二重で資産は増やせますよ(^ ^)

60歳時点で4億円は超えてくるのではないでしょうか?