今iDeCoをやっている人の割合ってどのくらいなんですかね??

このブログでもさんざん投資は必要!と言っていますが、何はともあれ始めるのであればやはり国も推しているiDeCo(個人型確定拠出年金)からスタートさせるのがGOODです。

そんなiDeCoは国が推しているだけあって様々な税優遇があります。

その中でも有名なのが掛金が所得税から控除されるという点なので、そもそも所得税がかかっていない専業主婦や扶養内パートは関係ないのでは?と思われがちですが、そんなことはありません。

むしろ、退職金もない、年金も基礎年金分しかない低所得者にこそ必要だと私は思っています。

iDeCoって扶養内パートでも旨味あるの?

もちろん、会社員の方がかけられる金額が大きいのでよりお得になります。

会社員の場合は最大月55,000円(企業型DC)

専業・パートの場合は月23,000円(個人型iDeCo)

しかし、扶養内パート(年収130万円以下)であっても100万円を超えると住民税、103万円を超えると所得税が発生するので、その分はちゃんと控除されます。

また年収が100万円以下で控除が発生しない方であっても、自前の退職金としてiDeCoを活用するのはアリ。

iDeCoは原則60歳まで引き出せないという決まりがありますが、これを逆に利用して老後にしか絶対に使えない退職金として積み立てるのです!

へそくりとして貯金するぐらいだったらこちらの方が長期で見れば増える可能性が高く、運用益は非課税、そして受け取り時にも掛金さえ気をつければ全額非課税で受け取れますよ(^ ^)

実際に会社員であれば少なからず退職金というものがありますよね?

しかし、無職や扶養内で働く人にはありません。

え?配偶者のがあるから大丈夫?

いやいや老後にちゃんと配偶者がいるという確証はありませんよ!

実際配偶者がいなくなったらどうなるか

死別も離婚もありえない話ではないと思います。

ということで、そうなったらどうなるのか考えてみましょう。

配偶者が亡くなった場合

もし、定年を迎える前に配偶者に先立たれてしまったら・・・。

支払われるはずだった退職金は遺族が受け取ることができるようです。

また、配偶者がかけていた年金も遺族年金として一部を受け取ることができます。

これらの金額は亡くなった時の年齢などによるためその時の状況によって受け取れる金額は変わってきますが、基本的には掛けていた期間が長いほど多くなるので定年間近ほど受け取れる金額は多くなります。

そのため、配偶者を若くして亡くした場合は退職金や遺族年金が少ない上にその後の生活費も入ってこなくなってしまうため、生活が困窮する恐れが。

逆に、定年間近で亡くなった場合は受け取るはずだった金額の満額に近い金額を受け取ることができるので老後は安泰かも?

配偶者と離婚した場合

次に離婚となった場合ですが、こちらも退職金、年金共に配偶者から財産分与の一部として請求できるようです。

しかし、これも年齢や婚姻期間によってマチマチなのでいくらもらえるのかは何とも言えませんね。

20代で結婚、定年で離婚したような場合は配偶者の退職金と年金の半分がもらえるみたいですが、裁判になったり色々面倒なこともありそうです(^_^;)

ということで、こちらも定年間近であればそれなりの金額はもらえますが、若くして離婚してしまえば財産分与の金額も少なく、その後の生活費も自分で稼がなくてはいけないので専業や扶養内パートにとってはかなり厳しい事態となりそうです。

また、別に生活するとなると生活費も割高になる傾向にあるので、その後の生活水準も下げざるを得ないでしょう。

パート代から毎月2万円をiDeCoに回したら30年でいくらになる?

長い人生なので、やはり不測の事態のことも考えておかなくてはいけないですよね。

そういう時に役立つのが、やはりお金です。

そして重要なのは自分名義のお金であるということです。

配偶者名義の場合、上記のように様々な手続きを踏まなければ受け取れなかったり、周りと揉めたりしてなかなか受け取れないなんてこともあると思うんですよね。

しかし、自分名義のものであれば自分の意思だけで自由に動かすことができます。

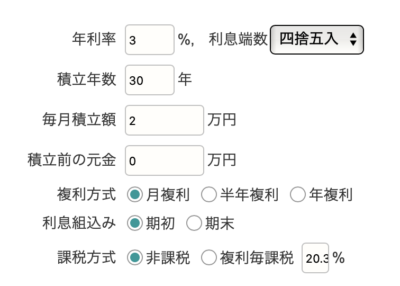

ということで、例えばiDeCoで30年間月2万円ずつ積立てたらどうなるか?

毎度お世話になっているカシオさんのサイトを使って計算してみました。

720万円=実際に支払った掛金

448万円=運用によって増えた金額

1168万円=上記の合計金額

年利3%で増えたとすると30年で元金720万円が約1168万円になります。

何と約450万円も増えてくれる(・∀・)

自前の退職金として1000万円を超えるお金が老後にもらえるのというのはかなり助かるのではないでしょうか?

しかも30年という長期で運用すれば1500万円まで非課税で全額受け取れるので、この額であれば税金の心配もありませんね。

掛金を捻出できないという人ほど始めてほしい

ということで、退職金がない&年金額が少ないフルタイム勤務以外の方こそiDeCoで自前の退職金を作って欲しいんですが、そんな自由になるお金がないよ〜という方。

そこは将来の自分のために何とか絞り出しましょう!

一応iDeCoは最低月額5,000円から始められますが、毎月手数料がかかってしまうため最低月1万円から始めたほうがいいですね。

月に1万円くらいであればどいうにか捻出できるのではないでしょうか?

友達とランチに行ったり、ちょっといい洋服や化粧品をちょっと我慢して、iDeCoで自分名義の資産作りを始めましょう

私も現在利用している楽天証券でiDeCoをはじめるならハピタスを経由して申し込むのがおすすめです。

ハピタスから申し込むと1000ポイント(1,000円分)もらえちゃいますよ!

ハピタスをまだ登録をしていない方は、下記から申し込んでさらに400ポイント(400円分)ゲットしてください↓

※ポイント数は日々変化していますので上記から変わっている場合もあります

私自身も現在無職ですが、独身時代の貯蓄を使って毎月1万円積立中ですよ(^ ^)

以上、最後までお付き合いいただきありがとうございました!

![[自前年金]目指せ3000万円!2025年12月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2023/01/d174e36a1ca039ac9cf7c434a6eea323-150x150.jpg)

![[貧乏くさいので若干閲覧注意]一生使える洗濯洗剤を1500円以下で作ってみた](https://simple-hira.com/wp-content/uploads/2020/10/IMG_3559-150x150.jpeg)

![[直島・豊島旅行記3]西沢立衛の傑作まさかの激混みだった豊島美術館](https://simple-hira.com/wp-content/uploads/2019/05/QSd4Ol6mSZqCNDVBsTdBA-150x150.jpg)

コメント