現在

夫→正社員フルタイム勤務で定年まで働く予定

私→セミリタイア(年収100万円)で多分ずっとこのまま?

となっており、夫婦で全く別の道を歩み始めた私たち。

私の場合、今のところ資産の取り崩しはしない予定なので年金生活になるまでお金が足りないという事態にはならないと思っていますが、問題は老後ですよね。

私のように早い段階でリタイアした場合、最終的に死ぬまで本当にお金は大丈夫なんでしょうか?

逆にこれからの場合、夫のように正社員で働いても老後の準備はできない可能性だってあると思っています。

ということで、正反対の私たち二人が老後を迎えた時一体どうなっているのか?

具体的にシミュレーションしてみました!

両者の老後から100歳までの人生想定

正社員定年退職夫

65〜69歳再雇用で働く

70歳〜年金支給開始

〜100歳死去

アラサーでセミリタイアした妻

〜69歳セミリタイア

70歳〜年金支給開始

〜100歳死去

こちらは以前に

[正社員定年退職VSアラサーdeリタイア]あなたはどっちの人生を歩みたいですか?

という記事で紹介した時と同じ条件にしてあります。

年金は70歳から支給と想定して夫は69歳まで働き、私も69歳までセミリタイアを続けます。

そして今後は超寿命になると思うので、100歳まで生きることを想定して考えてみたいと思います。

両者の70歳時点の資産額対決!

では上記通りの人生を歩んだ場合、夫と私の老後の資産はどうなっているのでしょうか?

まずは年金支給が始まる70歳時点の両者の資産について考えたいと思います。

正社員定年退職夫の70歳時点の想定資産

夫は今は貯蓄がほぼありませんが、さすがに70歳でゼロってことはないかなぁと。

ということで、普通貯蓄が1000万円はあると想定します。

これ以外に夫は企業型DCに加入しているんですが、会社の場合は掛け金が年齢や給料によって変わるみたいなので最終的にいくらになるのか予想しづらいんですよね。

そしてこれに加えて多少ですが別途退職金も出る模様。

しかしおまけ程度のようなので、企業型DCと退職金合わせて1000万円くらいになっていればいいほうかなぁと思っています。

ということで合計すると、ちょうど2000万円は用意できる計算になりますね。

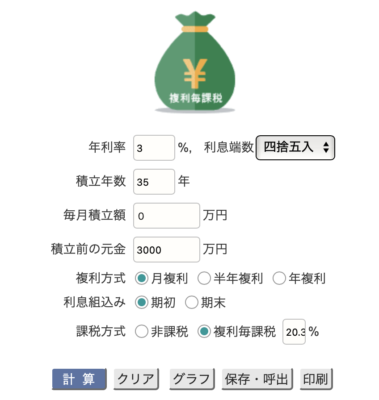

アラサーでセミリタイアした妻の70歳時点の想定資産

私は現段階で資産が約3000万円(iDeCo含む)あるので、これをちょっと低めに見積もって年利3%で70歳まで運用したとすると、

いつものCASIOさんのサイトを使って計算!

結果はこちら↓

(下段左から元金、利息、元金+利息)

何と倍以上の7000万円近くに!

ということは、70歳時点で正社員夫の3倍以上の資産を保有していることになります。

たった10年ちょっとしか働いていなくても、最初にまとまった資産さえ作ることができれば正社員に負けないくらいの老後資金を用意することができるということですね。

両者の公的年金対決!

しかし、その後考慮しなくてはならないのは年金です。

正社員夫とセミリタイア妻ではもらえる年金に大きな差が出ますよね。

現在の水準で考えると、正社員で定年退職まで働いた場合で平均18万円程度のようです。

私のように10年だけだと基礎年金にちょっぴり上乗せされる程度なので、だいたい7万円くらいかなと思います。

しかし、あと35年後と考えると今の支給額から3割程度削減されていると想定しておきたいと思います。

そうすると以下のようになります。

正社員定年退職夫が70歳からもらえる年金

厚生年金:現在より3割減の月約126,000円

アラサーでセミリタイアした妻が70歳からもらえる年金

ほぼ基礎年金:現在より3割減の月約49,000円

ちょ、セミリタイア妻の年金少なすぎ笑

実際こうなったら生きていけない人続出しますよね

トータル老後に使えるお金はいくらになるのか?

これで70歳時点の資産額と年金額が出たので、実際に月にいくら使えるのかシミュレーションしてみましょう。

正社員定年退職夫が70歳から毎月使えるお金

資産2000万円÷30年÷12ヶ月=約56,000円

厚生年金約126,000円

合計:月約182,000円

アラサーでセミリタイアした妻が70歳から毎月使えるお金

資産7000万円÷30年÷12ヶ月=約194,000円

基礎年金約49,000円

合計:月約243,000円

ということで、なんとセミリタイア妻の方が月6万円近く余裕があるという結果に!

年金は半分以下ですが、やはり自分で頑張って作った資産がかなりいい仕事をしてくれますね( ´∀`)

夫婦で合算すれば月に425,000円となるので、月の生活費としては十分余裕がありそうで安心しました。

万が一どちらかがホームに入所ということになってもなんとかなりそう(^ ^)

結果:状況次第で変わるのでどちらも一長一短

まぁあくまでこれはシミュレーションなので、年金額の減額がなければ会社員の方が有利になる可能性もあります。

また年金はほぼ確実にもらえる反面、投資というのは当たり前ですが増えるどころか元本割れするリスクもありますからね(^_^;)

ということで、今回のシミュレーションではアラサーでセミリタイア妻の方が老後のお金は潤沢となる結果となりましたが、両者共に一長一短あるので最終的にどちらが有利かは実際なってみないと分かりませんね!

ただここで言えることは、

別れることなく一緒に老後を迎えることができるのが一番のリスクヘッジになる

ということです。

このように夫婦で正反対の生き方をしていれば、夫の年金が少なかったら私の資産で補填できるし、私の資産運用がうまくいってなかったら夫の年金を頼りにすることができますよね。

もしどちらもうまくいかないという事態になったら、日本人全員が老後詰むくらいかなぁと思っています。

年金もなく株価も今より低迷ということになったら多分日本自体がやばいですよね?

そのため、お互いにこのくらいの備えができていれば十分かなぁと思っています。

夫にはもう少し貯蓄を頑張ってもらって、私も今の資産を少しずつでも積み上げていけるようにしていきたいと思います(^ ^)/

以上、最後までお付き合いいただきありがとうございました!

![[直島・豊島旅行記3]西沢立衛の傑作まさかの激混みだった豊島美術館](https://simple-hira.com/wp-content/uploads/2019/05/QSd4Ol6mSZqCNDVBsTdBA-150x150.jpg)

コメント