皆さんiDeCoはしてますかー??

こちらの記事は、前回出した下記の記事の続きとなります。

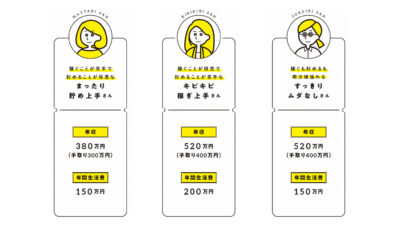

年収380万円のまったりさんでもiDeCoによる35年間の節税額は約259万円でした。

ってことは、年収520万円のキビキビさんならもっと節税できるのでは?ということで、今回キビキビさんでも同じようにシミュレーションしてみたいと思います!

キビキビさんが節税できる所得税・住民税はいくら?

まったりさんやキビキビさんは下記の書籍に登場する人物です↓

キビキビ稼ぎ上手さん

・30〜46歳の会社員時代:iDeCoもしくは企業DCで月2万円拠出

・47〜64歳のゆるFIRE時代:iDeCoで月1万円拠出

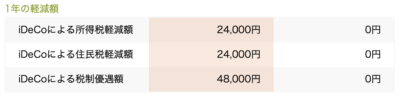

まずは所得税と住民税の節税について。

iDeCoの公式サイトでシミュレーションしてみると、以下のようになりました。

そして1年でどれだけ節税できるかというと、所得税と住民税合わせて48,000円ということで、やはりまったりさんより年収が多い分多く節税もできちゃいますね。

30〜46歳の17年間だと合計816,000円。

そしてキビキビさんの場合も、ゆるFIRE後住民税非課税世帯になる場合はそもそも税金がかからないのでiDeCoで節税はできなくなります。

キビキビさんが節税できる運用益はいくら?

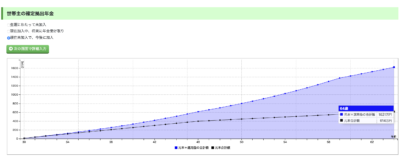

次に運用益ですが、こちらはまったりさんもキビキビさんも同じ掛金・同じ期間運用するため結果は同じで下記のようになります。

運用益1007万円に税金がかかると205万円が取られてしまいますが、iDeCoであれば0円!!!

ただし、もちろん運用益が出ている場合です。

35年間という長期運用でマイナスになることは過去の統計上可能性は低いですが、ゼロではありませんからね。

そのため、ここの数字はあくまで過去のデータを元にシミュレーションしているだけで確定の利益ではありませんので悪しからず。

結局トータルではいくら得になるのか

ということで、最終30歳から64歳までの35年間iDeCoを運用したキビキビさんは、トータルで見るとどのくらいお得になるのでしょうか?

キビキビさんも同じように退職所得控除の枠=非課税枠は

800万円+70万円×(35年-20年)=1850万円

あるため、上記のシミュレーション通り65歳時点で1621万円であれば全額非課税で受け取れます。

そして運用にかかる手数料も同じく35年間で74,649円。

ということはまとめると・・・

節税分

所得税・住民税:816,000円

譲渡益税:2,050,000円

課税分と手数料

受け取り時の課税:0円

35年分の手数料:74,649円

ってことで、2,791,351円もお得になっちゃうことが分かりました!

まったりさんより20万円ほど多くなりますね

運用成績によらない所得税住民税がこれだけ節税できるのはやっぱり大きい♪

今後制度変更があればそれに合わせて方針を変えていこう

やっぱり所得が高いと同じ掛金でも節税できる金額は大きくなりますね。

そのため、所得が高い人ほどiDeCoなり企業DCを活用するべきだと言えます。

なんと言っても所得控除は運用益と違って確定の利益ですからね

ただし、前回言った前提条件2つはよーく確認してくださいね♪

そして、最近気になるニュースとして退職所得控除の見直しがささやかれています。

この場合は上記の記事の通りその都度軌道修正していけばOKですが、これだけ節税の恩恵が大きいと退職所得控除の枠が多少小さくなろうがメリットの方が大きいのでは?とは思っています。

まぁここはまた決まり次第、新しい数字でシミュレーションしてみますね〜

そして次回、まったりさんやキビキビさんのような勤め人ではなく、扶養内パートやフリーランスの方の場合はどうなるのかってのもついでにやってみようかなぁと。

実際扶養に入っている方も多いですからね。

ということで、次回もぜひご覧ください♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE4年目の生活費]2022年12月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2023/01/8ded9acb217e359ce3b1c32ac111ea1d-150x150.jpg)

コメント