さて、iDeCoによる35年間の節税額は前回の記事によると

年収380万円のまったりさんで約259万円

年収520万円のキビキビさんで約279万円

となりました。

詳しくは下記をどうぞ↓

このように、それなりに所得がある方にとっては恩恵が大きいわけですが、扶養内で働くパートさんや自営業さんの場合はどうでしょうか?

ということで、今回は以前に紹介したことのある年収1,276,000円の扶養内パートさんの場合でシミュレーションしてみたいと思います!

なぜ127万円なのかは下記の記事をどうぞ↓

扶養内さんが節税できる所得税・住民税はいくら?

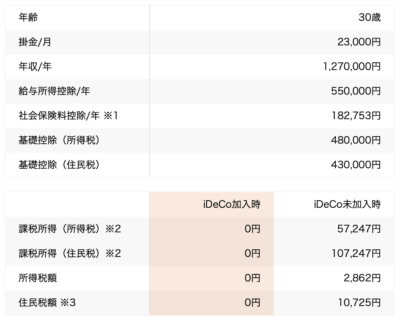

扶養内さんの場合は、30〜64歳まで年収127万円として計算してみました。

扶養内さん

・30〜64歳の扶養内時代:iDeCoで月23,000円拠出

まずは所得税と住民税の節税について。

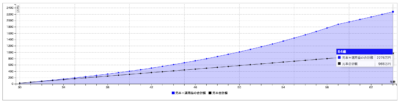

iDeCoの公式サイトでシミュレーションしてみると、以下のようになりました。

※上記シミュレーションは扶養に入る前提ではないので社会保険料控除が182,753円入ってますが、扶養に入ると社会保険料の負担がないためこの控除もありません

このように、iDeCoの控除のおかげで完全非課税となっちゃいます

気持ち良すぎる!!!

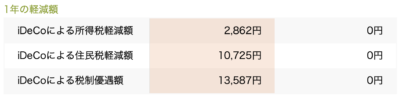

そして1年でどれだけ節税できるかというと、所得税と住民税合わせて13,587円ということで、年収が127万円のパートでも1万円以上手取りが増えるってことなのでこれは大きいですよね。

扶養内さんの場合は所得が少ない分控除の金額も小さいですが、その代わり30〜64歳までの35年間この控除を受けることができます。

そのため、35年間だと節税額は合計475,545円に。

これは、47歳から非課税世帯となるゆったりさんやキビキビさんよりも扶養に入ることのメリットと言えますね。

扶養内さんが節税できる運用益はいくら?

次に運用益ですが、こちらもまったりさんやキビキビさんと同じく上記の掛金で30〜59歳まで年利5%、60〜64歳で段階的に元本保証型に切り替えていくとして2.5%で運用したとすると

元本が966万円で運用益が1312万円のトータル2278万円という結果になりました!

ということは、本来20.315%の267万円が譲渡益税として取られるところiDeCoであれば0円なので、この金額分節税になっているということですね。

ただし、退職所得控除の方は

800万円+70万円×(35年-20年)=1850万円

なので、428万円分控除からはみ出してしまいます。

しかし、30歳からずっと扶養内労働の場合公的年金の額も小さいため、退職所得控除の枠から出てしまう428万円は、公的年金等控除の枠を使って分割で受け取るといいでしょう。

私も同じように退職所得控除と年金控除の2つを使って全額非課税で受け取る予定ですよ〜( ´∀`)

結局トータルではいくら得になるのか

ということで、最終30歳から65歳までの35年間iDeCoを運用した扶養内さんは、トータルで見るとどのくらいお得になるのでしょうか?

節税分

所得税・住民税:475,545円

譲渡益税:267,0,000円

課税分と手数料

受け取り時の課税:0円

35年分の手数料:74,649円

ってことで、3,070,896円もお得になっちゃうことが分かりました!

なんとなんとまったりさんやキビキビさんよりも節税できちゃいます

これはなぜかといえば、まったりさんやキビキビさんは独身でゆるFIRE後年収100万円以下の住民税非課税世帯になることを想定しているのに対し、扶養に入る場合は127万円まで可能なので、この100〜127万円の間にかかる所得税と住民税をiDeCoで節税できるということですね!

やっぱり扶養ってすごい・・・

私もまたいつか入りたいなぁ

扶養はお得だけど資産は築きにくい

このように、扶養制度の力によって扶養内さんのほうがトータルでは節税できる可能性が高いことが分かりました。

しかーし!これはあくまでiDeCoのみの話。

扶養に入れる代わりに収入は低いので、やはり全体の資産形成という点では不利と言えます。

実際、今回のように30歳から年収127万円となると新NISAの枠も埋めるのは厳しいですよね?

というか、多分多くの人がiDeCoではなく新NISAのほうを優先させる気がするので、こういった扶養内さんがiDeCoを利用するというケースは今後もっと減るんじゃないかなぁと思っています。

実際にはシミュレーションの通りNISAよりお得なんですけどね・・・

そのため、現実では結婚前にある程度資産を築いた人や贈与や相続を受けていて自分名義の資産に余裕がある人だけがNISAに加えてiDeCoも利用するのかなぁと。

個人的にはよりお得なiDeCoのほうを優先させてほしいと思いますが、やはり60歳まで引き出せなかったり制度変更のリスクなどを考えると仕方がないのかもしれませんね〜

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE3年目の資産状況]2021年7月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2020/07/da4a4ba445dad639ede3124915ea7769-150x150.png)

![[セミリタイア2年目の生活費]2020年3月の家計簿公開](https://simple-hira.com/wp-content/uploads/2019/07/052c5c39b4b38d4750130011a0c4402c-150x150.png)

コメント