今年の8月はずっと雨で、なんか夏って感じがなかったですよね〜

しかも、お盆も密を避けるために実家には帰省しなかったので、なんかいつもの8月とは全然違うものになりました。

そういえば数ヶ月前からTwitterを本格的に始めてたくさんの方と交流できるようになったんですが、FIREやセミリタイアを目指している、もしくは達成している方がすごく多くて楽しいです。

ブログとTwitterとYouTubeを運営してみて思ったのが

ブログ:主な年代30〜50代、資産1000万〜数億円

Twitter:主な年代20〜50代、資産500万〜数十億円

YouTube:主な年代20〜40代、資産500万〜1億円

という感じで、Twitterは一番年代も資産の幅も大きい印象がありますね。

そのため、Twitterは本当に色々な人がいるので面白いなぁと思っています。

Twitterもぜひチェックしてみてくださいね♪

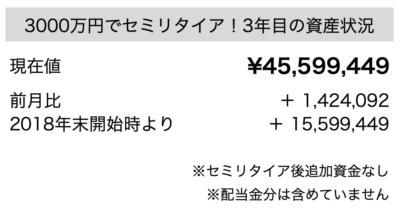

2021年8月31日時点のセミリタイア資産状況

先月の記事はこちら↓

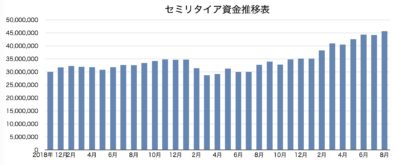

セミリタイア資産の推移

2018年末に3000万円でスタート!

※こちらは3000万円で始めたセミリタイア資金のみとなっておりますので、それ以外に保有していてる資産(その他預貯金、iDeCo、セミリタイア後の収入、夫婦共有の資産など)は含まれておりません。

所感

8月は久しぶりに日本株が好調でしたね〜

実際に指標はというと

NYダウ+1.2%

で終えました。

ただ、いまだに年単位では米国に大きく遅れをとっていますね

資産は今のところは順調に推移していますが、今後も今までのように右肩あがりが続くのか?

もしくは近い将来大きな暴落が来るのか?

ここまで順調に上がっていると常にその恐怖と隣り合わせになりますね。

そういった時にセミリタイアやサイドFIREといった感じで資産収入以外の労働収入もあるとやはり安心です。

そのため、私のように資産収入と労働収入のハイブリットはおすすめですよ♪

参考になったなぁと思ったカテゴリーをクリックしていただけますと嬉しいです!

![]()

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE4年目の生活費]2022年8月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2022/03/3190d62c22925e0b02a13e3c917bf093-150x150.jpg)

コメント

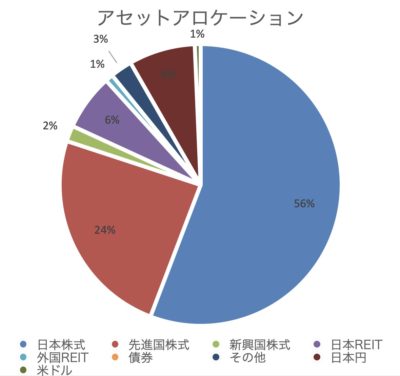

ついでにこっちもコメントします。ちょいとアロケーション等が気になったので。

株式&REITで90%とはだいぶリスキーですね。このアロケーションだと期待収益率は高いですが、資産のボラティリティ(標準偏差・ぶれ幅)が大きいので、安全な引き出し率は3%台になるかと思います。

いわゆるFIREの4%ルールは、株式60%債券40%で資産のボラティリティを抑えた状態で安全に達成できる引き出し率だったと思います。資産のボラティリティが高いと期待収益が高くても引き出せる率は下がってしまうので、FIREを実行する人はアセットを分散してシャープレシオ(リスクに対するリターン比率)を高めるべきです。

ちーさんのアロケーションだと過去の検証では10年以上資産が回復せず、最大ドローダウンは40%を超えるケースがあります。FIRE向きではなく、完全に積み立て期向けのアロケーションです。

このあたりは今ほぼフリーランス状態っぽいので今後も同じ方針ですか?

はいセミリタイア資金はめっちゃリスク高くしています(^ ^)

私の場合は元々FIRE=完全リタイアをする予定はなく、配当金のみ生活費として使っていくスタイルです。

>いわゆるFIREの4%ルールは、株式60%債券40%で資産のボラティリティを抑えた状態で安全に達成できる引き出し率だったと思います。

トリニティスタディの最新の研究結果だと株式75%以上で一番成功率が上がってますよ〜

https://earlyretirementnow.com/2016/12/07/the-ultimate-guide-to-safe-withdrawal-rates-part-1-intro/

そのため、私の場合現金比率は20%以下を目標にしています。

現在セミリタイア資金以外の資産が大きくなってきており、現金比率も20%を超えてしまっているため実はもっと株式に変えたいんですが、チキンな私は今の状況で大きく買い増しができない状況です汗

債券については総資産が1億円を超えたら一部組み入れる予定ですが、mizunoさんはもうすでに債券は結構な割合で入れられているんですか??

コメント&有益な情報を教えてくださりありがとうございます。

なるほど、こういった根拠があって現状のアロケーションになっているわけですね!理解できました^^

紹介いただいた記事の内容は、過去好調であったアメリカ市場を対象にしているため、日本株に投資した場合や、日本からアメリカ市場に投資した場合は為替変動もあるので、成功率はこの内容よりも劣化しそうですね。また、これまでの債券はヘッジとして機能してきましたが、世界的にゼロ金利に近い現状では今後に不安が残る状態です。

>チキンな私は今の状況で大きく買い増しができない状況です汗

同感です。現状の株式のバリュエーションは過去から見ると過熱状態であることは間違いないので、今投資しても将来のリスクプレミアムは4%を切りそうですねー…。

>債券については総資産が1億円を超えたら一部組み入れる予定ですが、mizunoさんはもうすでに>債券は結構な割合で入れられているんですか??

私の場合は、1億に近くなってきたことと、前述の理由もあって株式と債券のみのアロケーションをあまり信用していないので、REITの他に金などの貴金属と暗号資産も組み入れてます。暗号資産は、正直期待値がプラスであるか怪しいので数%ではありますが 笑

比率の目標は、株式40%、REIT10%、貴金属&暗号通貨20%、長期国債20%、現金or短期債10%にしてます。このあたりの検証は、以下のサイトでシミュレーションしてます。引き出し率もシミュレーションできるので参考にしてみてください。

https://portfoliocharts.com/

チキンなのは投資家として大事な要素なので良いと思います!私はちーさんより、よりチキンです 笑

FIREはアメリカ株の前提だしアメリカの経済状況での話ですからね〜

実際、本当に4%ルールに従って取り崩してFIREしてる人って日本に実在するんだろうか・・・と思っています。

私もFIREの基準は満たしていても事業収入ないと不安です(^_^;)

mizunoさんは結構徹底して分散されているんですね!

私は他の方と比べて入金力が弱かったので今まで高リスクで来ましたが、億越えしたら私もアロケーションの見直しはしたいなと思っておりいます(^ ^)

ですねー。日本のブロガーやYoutuberの方の情報を見ても、海外に比べると浅い情報ばかりであまり参考になりません。実際リタイアしてる方のアロケーション見ても、それで大丈夫?と思うことがしばしばです;特に配当特化の米国株投資が日本では人気に見えますが、配当出さない株式はその分キャピタルゲインで帰ってくるので、どーでもいい情報だなーと思ったり 笑

長くなりましたが、現状の方針については納得です。分散は唯一のフリーランチですので資金量が上がったら検討してみてください。ちーさんは賢く実績もあるので、日本版FIREの先駆者になることを期待してます。それではヾ(*’-‘*)マタネー♪