さて、2021年に入りましたが皆さんもちゃんと確定拠出年金活用していますか?

私は個人型のiDeCo、夫は企業型のDCをそれぞれ運用していますが、最近は夫の企業型DCもやっとプラスになってくれて一安心しております。

10年以上定期保険で放置されてましたらからね汗

このままだったらと思うとゾッとします・・・

ということで、今日はセミリタイア資金とは別で育てている私の「自前退職金」であるiDeCoの運用報告です。

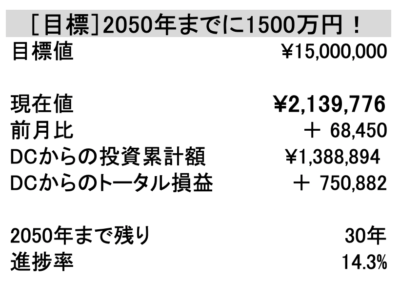

私の場合、あと30年後の2050年までに1500万円を目指して運用しています。

そして毎度言っていますが、個人型であるiDeCoだけでなく会社で企業型確定拠出年金(企業型DC)に入っている人も多いと思います。

これらは掛金所得税控除+運用益非課税という美味しすぎる制度なので、入っている人はちゃんと運用して老後に備えましょう(^ ^)/

まさかまだ定期や保険100%になってないですよね??

そのまま放置すると老後本気で後悔することになりかねないので、今すぐ直してくださいね!

2020年12月31日時点のiDeCo運用状況

[楽天証券HPより]

私が利用している楽天証券でiDeCoをはじめるならハピタスを経由してポイントもゲットしましょう。

ハピタスから申し込むと1000ポイント(1,000円分)もらえちゃいますよ!

ハピタスをまだ登録をしていない方は、下記から申し込んでさらにポイントゲットしてください↓

現在登録から7日以内に500ポイントゲットすると、特典として2021ポイントさらにもらえるキャンペーン中です。

※ポイント数は日々変化していますので上記から変わっている場合もあります

保有商品一覧

現在の掛金配分

まだ若いので結構攻め気味の配分となっております。

自前退職金iDeCoの目標達成状況

所感

2020年はiDeCoも好調でした。

やっぱり200万円を超えてくるとすごく大きくなってきたなぁと感じますね(^ ^)

多分同じような30代の人であれば、私と同じくらいの金額になっているのではないでしょうか?

ただ、これも全く運用していなければマイナス75万円の140万円程度にしかなっていないということですからね。

やはりリスク商品にしないと全然増えません!!

とは言ってもまだまだトータルでは小さい金額。

これからもコツコツと積み立てることで、会社員に負けない退職金へと育てていきたいと思います。

皆さんも月1万円からの自前の退職金作り始めませんか?

iDeCo、NISAをやるなら楽天証券かSBI証券がおすすめ(^ ^)

以上、最後までお付き合いいただきありがとうございました(^ ^)/

![[一人暮らしで買ってよかったものシリーズ]シングルベッド](https://simple-hira.com/wp-content/uploads/2018/06/f250955cd0e7ae71d1ddd37722c87b47-150x150.png)

コメント