最近は夫婦でFIREやセミリタイアを目指す方も多いですよね!

私も当初はそういうのに憧れていました。

まぁ我が家は正反対夫婦なので実現はほぼないんですが、もし夫が結婚前の時点で私と同じだけの資産を持っていれば合計で資産は6600万円になるので、夫婦でサイドFIREも十分達成可能な範囲だと思うんですよね。

ちなみにこちらが独身でサイドFIREしていた場合↓

ということで、実際に2018年末時点で夫婦の資産が6600万円あったとしてその金額で夫婦揃ってサイドFIREしたとしたら。

ちょっとどうなっていたのか気になったのでシミュレーションしてみることにしましたよ

イメージとしては私×2って感じで、夫婦2人とも消費も私と同じレベルとします

今と条件が変わる部分について

我が家の場合、今は夫の仕事の関係で東京・大阪・名古屋のいずれかの中心地に住まなくてはいけません。

私は通勤時間というものは効率と幸福度維持のために最大1時間までと決めているので、そうなってくると必然的に家賃というものが高くなってしまうんですよね。

しかし、夫婦でリタイアすればそういった都心に住む必要がなくなるので、いい感じの地方都市に移り住めば現在の家のクオリティで賃貸でも8万円程度には抑えられると思っています。

また、駐車場代も今の約2万円から5,000円程度にはなると思うのでそうすると35,000円も固定費が浮くことに。

ただし、地方の方が水道光熱費は上がる傾向にあるようなので、予算は20,000円ほどで計算しておきたいと思います。

そして、夫婦ともに会社員をやめればそれぞれ国民健康保険、国民年金が発生します。

その費用が前回試算したところ年収が100万円以下の場合年間約26万円だったので、2人で52万円かかることになりますね。

この費用は大きいですが、実際計算してみると家計はどのようになるのでしょうか??

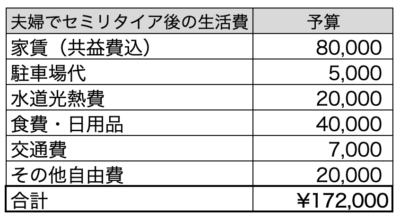

夫婦6600万円でサイドFIREした場合の家計簿がこちら

さて、実際に家計簿に落とし込んでみると以下のようになりました。

まずは月の支出から↓

上記で書いた部分以外は今の水準に合わせていますが、やはり前回出した独身の場合よりもさらに費用は抑えられそうですね。

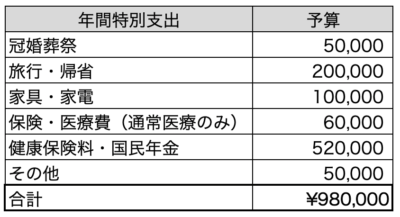

そして年間支出がこちら↓

こちらも保険料等の部分以外は今と同じ水準にしてあります。

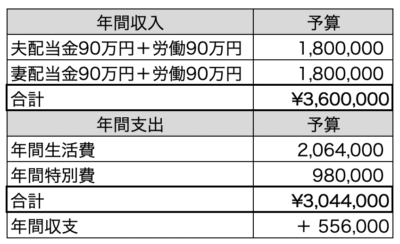

そして年間収支がこちら↓

夫婦それぞれ配当手取りが90万円と労働手取りが90万円ずつあれば、合計の収入は年間で360万円確保できます。

ということは、年間支出は合計で300万円ちょっとなので、何とセミリタイアをしていても毎年50万円ちょっとずつ貯蓄ができちゃうという結果に!

夫婦でサイドFIREしても毎年貯蓄までできちゃうなんて夢のようですね(^ ^)

資産6600万円で子供を持つことは可能か?

このように夫婦2人であれば全然余裕ですが、子供を持つことは可能なのでしょうか?

2人想定で考えてみましょう。

私の場合、養育費で年間100万円、教育費で100万円の合計200万円が子供2人が大学を卒業するまでにかかると想定しています。

ということは、現状だと年間150万円も足りません。

しかし、教育費が大きくかかるのは子供が大きくなってからなので、まずは養育費である年間100万円が用意できれば何とかなると思っています。

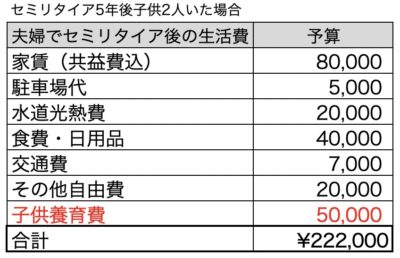

6600万円でセミリタイアしてから2年後に1人、5年後に1人生まれたとすると、運用によって運用資産は緩やかに上昇していく&配当金もアップしていくので、子供が2人になった時点で予想の資産額と配当金額は以下のようになります。

5年後の予想総資産額:約8000万円

5年後の予想配当金(手取り):200万円

かなり増えましたね!

現在3000万円でセミリタイアした私でも2年半で4000万円を超えたことを考えれば、上記は十分達成可能な数字だと思っています

子供が2人いても教育費も老後の費用も確保できる

そして、夫婦2人で200万円労働で稼げば以下のようになります↓

上記のように、子供が2人になったことで生活費が100万円増えて合計400万円になったとしても、子供手当てもあるので収支はプラスにすることができそうです。

そして、このように日々の生活費さえプラスでやりくりすることができればその後運用資産も配当金も増えていくので、徐々に収支のプラス幅は増えていくと予想できますよね?

そしてそのまま順調にいけば多分40代前半には資産は1億円の大台に到達しているはずなので、その後子供2人の教育費にたっぷりお金をかけたとしても老後の資金も十分に確保できそうです。

40代前半で1億円の資産があったらかなり心強いですよね!

ちなみに老後の資金は夫婦で5000万円を想定していますが、今回のシミュレーションだと多分この倍以上の資金を用意できそうですね( ´∀`)

まとめ

いかがでしたでしょうか?

30代前半に6600万円で夫婦でサイドFIREはちょっとリスキーかな?と思いきや、夫婦2人であれば全然余裕、そして子供が2人いたとしても可能!という結果になりました!

特に子供を考えたら無理かなぁと思いがちですが、ちゃんと計画を練ってその通りに推移していくことさえできれば、家族4人で自由に暮らすことも十分可能(^ ^)

ただし、妊娠・出産の段階で妻の方が一時的に働けなくなるなどの事態が起きれば、夫の方がもう少し多く働くor一時的に資産の取り崩しも必要になってくるかもしれませんね

もちろん40代前半くらいまではちょっと資金的に不安に思うこともあるかもしれませんが、資産が1億円を超えてきたらかなり気持ち的にも余裕が持てるのではないでしょうか?むしろ、途中からお金が増えすぎてしまうので生活レベルを上げてもいいくらいかもしれません。

逆に言えば、想定外のことが起きれば都度修正は必要です。

先にも書いた通り想定外に労働収入が減ったり、株価が暴落したりなどした場合は、それを埋めるために夫婦で協力して家計を立て直す必要はありますね!

まぁ家族で協力しあえばどんな困難も乗り越えられるのではないでしょうか?

結局会社員であってもリスクはありますからね

参考になったなぁと思ったカテゴリーをクリックしていただけますと嬉しいです!

![]()

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

コメント