前回、FP(ファイナンシャルプランナー)による2回の面談が終わり、無事ライフプラン表を作ってもらうことができました。

ただし、内容としては私が99歳の時点で資産はマイナス6441万円(笑)

まぁ大体こういう結果になるだろうなぁと予想はしていましたが・・・

ということで、早速この大赤字のライフプラン表を夫に見せてその反応を見てみたいと思います!

いきなり違うところに食いついた夫!

ちなみにもう一度プランの条件を載せておくとこんな感じです。

妻(私):子供を産むことを想定して44歳から年収100万円で60歳まで働く

子供:2人を想定。2人とも高校まで公立、大学は私立

親族への資金援助:なし

家:家賃もしくは住宅ローンで月12万円

車:1台保有。10年ごとに予算300万円で買い替え

※現在の資産は考慮せず

今日面談終わってライフプラン表もらってきたよー!

ふーん(興味なし)

ちょっと見てみて!

こういう条件で私が99歳までのお金の流れがわかるよ

えっ車の買い替え費用300万!?

少なくない??

そこ?笑

はい、いきなり車の費用に食い付きました(^_^;)

食い付くところはそこじゃないんですけどね・・・。

車の費用が少ないなんて言ってられないよ

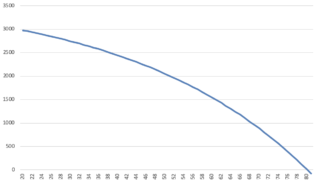

ここ見て最終的に6000万円以上の赤字になるんだよ

えっ何で??

やっぱり子供を2人私立の大学まで出そうと思うと普通の会社員+パートでは到底無理ってことだよね

このマイナスをどうすか?夫婦の話し合いの結果

え・・・どうする?

まずは今平均より生活費が多いみたいだから、これくらいまで下げるでしょ

ちなみにうちの生活費がこれ、全国平均がこれ

そんな多かったんだ・・・

でもこうした上で今のライフプラン作ってもらってるからね

まずこれだけ削っても最終6000万円の赤字になるんだよ

・・・

そりゃ絶句しますよね!

今より頑張って節約してもマイナスなんですから。

でも私が44歳からパートじゃなくてフルタイムで働いて年収300万円稼げればプラスに転じるって

そうなんだ

でも44歳からまたフルタイムで働けるの?

うーん分かんないけどそうなったらそうするしかないよね

それか俺がもっと年収上げるかだな

あと200万円は無理かもしれないけど・・・

まぁ実際問題として、夫が200万円も今より収入を上げるのは難しいと思うんですよね。

ということは、やはり私があと200万円収入を増やすというのが現実的かと思います。

なるべくなら今の資産を活用してなんとか乗り切りたいですが・・・。

まぁその辺は子供が実際に大学へ進学する頃に資産運用がどのくらいうまくいっているかにかかっていますね

今後やるべき具体的改善策は

そして、何よりまずすべきこととして生活費は今すぐ見直さなくてはいけません。

とりあえず、私が44歳になってからどうするかはその時の状況によって決めるとして、まずは何より今の生活費を見直さなきゃね

そうだね

それはもうやるしかないな

よっっしゃー!!

今まで何となくフワッとしていた人生に必要なお金のことですが、こうして正確な数字として示されると一気に現実味が出てきますよね。

このライフプランのおかげで、夫も危機感を持ってくれて節約に協力的になってくれそうです。

今夫名義で月3万円積み立てしてるけどやっぱりそれでは足りないから、まずは月5万円に増額してボーナスからも60万円貯蓄に回して年間120万円の貯蓄を目指そう

これでやっとこのライフプランのスタートラインに立てるよ

分かった!

月3万円ができたんだから5万円も余裕っしょ( ^∀^)

ボーナスは大丈夫かな?

今まで全部使ってきたんでしょ??

うーんまぁ欲しいものはそれなりに手に入れたし、もうそんなに大きなものはいらないから大丈夫だと思う

じゃあいけそうだね!

120万円目指して頑張ろー!!

まぁこんな流れで、今の120万円貯蓄計画が始まったのでした( ´∀`)

貯蓄がうまくいっているのもこのライフプランのおかげかも

ということで、このように具体的なライフプランを見ることで夫も貯蓄に対して本腰を入れてくれるようになりました。

そして、実際に貯蓄は今のところ順調に進んでいます。

今のところ貯蓄がうまくいっている要因として色々あると思いますが、このライフプランの影響もかなり大きいと思っています。

今回我が家はとんでもない大赤字のライフプランとなりましたが、結果この大赤字のライフプランのおかげで夫が節約志向にシフトできたという感じですね。

特に男性の場合は具体的な数字を示すと納得してくれる傾向にありますよね?

さらにその道のプロからのアドバイスとなれば割とすんなり聞き入れてくれる可能性も高いので、もし夫もしくは妻が貯蓄に対して後ろ向きの場合はこういったプロにアドバイスしてもらうのも手だと思いますよ!

![]()

次回は最後に保険の勧誘はあったかどうかについて書きたいと思います

ではまた〜

以上、最後までお付き合いいただきありがとうございました(^ ^)/

![2つの無職[養ってもらう型][経済的に自立しているFIRE型]](https://simple-hira.com/wp-content/uploads/2022/01/gorogoro_neet-150x150.png)

コメント