さて前回の続きですが、

1回目の面談→現在の家計状況の確認と将来の計画を決定

という感じで終わりました。

そして今回の2回目の面談では

2回目の面談→前回の情報をもとにライフプランを作成してもらい、一生のお金の流れを確認

という感じになります。

ということで、今回はその内容について書きたいと思います!

FP担当者が作成してくれたライフプラン表はこんな感じ

前回の聞き取り内容を落とし込んで夫82歳、私99歳で亡くなる場合の表を作ってもらいました(夫は絶対に80代前半で死ぬと言うので・・・)

今後は100歳以上生きる可能性も高いですけどね(^_^;)

一応前回の条件を載せておくとこんな感じ↓

妻(私):子供を産むことを想定して44歳から年収100万円で60歳まで働く

子供:2人を想定。2人とも高校まで公立、大学は私立

親族への資金援助:なし

家:家賃もしくは住宅ローンで月12万円

車:1台保有。10年ごとに予算300万円で買い替え

※現在の資産は考慮せず

この条件でライフプランを作ってもらうとこうなりました。

私35〜43歳

一応この間に2人子供を産む想定でいくと、夫1人の給料でも何とかやっていける計算になります。

ただし、43歳の時点での金融資産残高は52万円(笑)

私44〜55歳

44歳から私の収入100万円が加わるので、少し家計は楽になります。

少しずつですが貯蓄を積み上げて55歳時点では542万円に!

私56〜65歳

しかしここへ来て子供2人の大学進学費用が大幅にのしかかってきます。

子育て関連費用だけで年300万円以上が数年続きます・・・。

すると夫の退職金が入ったとしても65歳時点で金融資産は−1634万円という結果に。

担当者曰く

やはりこの状態で大学の費用を用意するのは難しいですね・・・

夫さんが現在加入している終身保険を解約しても500万円程度なのでそれでも足りません

やはりお子さんには国立大に行ってもらうか奨学金を借りてもらうしかなさそうです

まぁ薄々気づいてはいましたが。

夫が平均収入で妻がパートの場合、子供2人を私立の大学に入れるというのはよっぽどの家計管理上手でないと難しすぎますね(^_^;)

このままいくと老後はどうなる?

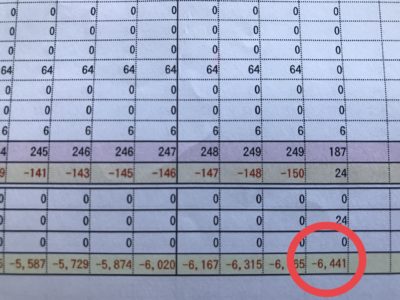

65歳の時点ですでに1634万円の赤字ということはもちろんその後もずっと赤字になるので、私が99歳時点での金融資産はマイナス6441万円となりました(笑)

笑ってる場合じゃねぇ!!

特に夫が82歳で亡くなってからは、生活費はそこまで下がらないのに年金額は50万円ほど下がりますからね・・・。

これだと、もう老後は自己破産してその後は生活保護という最悪な結末となってしまいます。

ということで、FPさんからの助言。

やはりお子さん2人に奨学金なしで教育を受けさせるためには、ちーさんがもう少し働かざるを得ないですね

もし、ちーさんが44歳から65歳までパートではなくフルタイムで年収300万円になったとしたら赤字は免れますよ

確かにパートではなくフルタイムになれば年収は200万円も上がるので、子供2人の大学費用も何とか用意できそうです。

さらに60〜65歳の間働くか働かないかでも大きく変わってきますね。

妻がパート年収100万円VSフルタイム年収300万円

実際計算してみると、私が44歳から60歳までパートで年収100万円の場合の収入の合計は1600万円なのに対して、44歳から65歳までフルタイムで年収300万円の場合は6300万円と4700万円もの開きが生まれます。

これは大きい!

そしてもちろん年金にも違いがあらわれますね。

フルタイム勤務の場合は厚生年金が加算されるので、年金の想定額は以下のように変わってきます。

[私フルタイムの場合] 夫年150万円+私年100万円=合計250万円

パートで基礎年金しかかけていない状況と比べると、年金額も年間30万円くらいは多くなるんですよね。

この差によって、最終的に6441万円赤字になるか黒字で終えられるか変わってくると言うことです。

ということで、私がパートではなく年収300万円稼ぐことができれば老後も何とか子供に迷惑をかけることなく生涯を終えられそうです。

子供にだけは迷惑をかけたくないですからね

2回目の面談を終えて

まぁ妻パートで子供2人大学は無理だろうなぁとは思っていたんですが、妻が年収300万円で65歳まで働いても結構ギリギリというのは衝撃ですね。

しかも年金額はもっと減額になっている可能性も高いので、そうなると夫婦でフルで働いても厳しいということです。

共働きで働いてもこんな状況です

恐ろしい未来だなぁ

やはり、これからの世代は一生懸命働いても余裕のある暮らしはできなさそうですね。

こんなんじゃ若者がやる気をなくすのも当然です。

しかし、こんな時代を生き抜くしかないんですよね。

何とか自分の納得する人生にするために、どこを優先させてどこを削っていくのか早い段階で確認しておくことが大事です。

今回も、このシミュレーションによって44歳からフルで働くか子供に奨学金を背負わせるのか早い段階で考えることができました。

これ、知らなかったらいざ教育費がかかるという段階になってなす術なしということになっちゃいますからね。

やはり、今の生き方で大丈夫か確認するためにも一度ライフプランを作成してもらうというのはアリだと思いますよ!

次回は、このライフプラン表を夫に見せた時の反応について書きたいと思います

最終赤字6000万円超えの表を見て何と言うのか!?

以上、最後までお付き合いいただきありがとうございました(^ ^)/

![[サイドFIRE6年目の資産状況]2024年2月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2023/01/a3e21219475f6f3cbc5fd107afc19ac4-150x150.jpg)

![[サイドFIRE5年目の生活費]2023年7月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2023/01/8ded9acb217e359ce3b1c32ac111ea1d-150x150.jpg)

コメント