皆さん、現在家計はどのように管理されていますでしょうか?

周りの話を聞いてみると、家計管理が苦手な人ほど何故か難しくて面倒なやり方をしているような気がします。

私も超絶面倒くさがりなので何でも一番簡単なやり方を模索しています。

私の性格上、面倒くさがりではありますが、興味があることに関しては徹底的に調べることができるようで(笑)

そこで、現在私が実践しているシンプルで簡単な家計簿のつけ方をご紹介したいと思います。

私の家計簿はかなりざっくりとした項目しかありませんので、細かく管理したい方や食費にいくら通信費にいくらなど項目ごとの金額が知りたい方には向いていません。

その代わり、今まで家計簿が続かなかった方には一度試していただきたいと思います(^^)/

タイトルの通りズボラーさん向けとなっております

家計簿をつける意味

まず、なぜ家計簿をつける必要があるのかですが、月の収支がいくらになっているのかを知ることで、徐々に目標の予算内で生活ができるようになるためです。

そのため、極端な話家計簿では月に入ったお金と出て行ったお金がいくらで、どれだけ残ったかさえ分かれば充分なのです。

例えば、以前の記事で書いたように年間150万円の貯蓄が目標であれば月の収入-84,000円=月に使えるお金となりますよね。

この月に使えるお金で生活できるように工夫していけばいいのです。

最初はペースがつかめないと思いますが、もし今月最終的に70,000円しか残らなかったら次月は14,000円分を圧縮できるように生活を見直すという形で都度修正していきます。

これを1年も続ければ、だいたい目標の予算内で生活ができるようになっていきますよ

1年続けてみてストレスが貯まるほど生活が苦しいと感じるのであれば、貯蓄額の目標が高すぎる可能性があるので貯蓄額のほうを見直してみてください。

これを続けていくとだんだん自分にとって最適な生活費と貯蓄額が見えてくるようになり、ストレスなくその設定した生活費で生活ができるようになっていきますよ♪

準備①通帳を1本にまとめる

ということで家計簿をつける意味が分かったところで、簡単家計簿を始める前にいくつか準備していただきたいことがあります。

まず最初にしていただきたいのが、収支の把握がしやすくなるように通帳を1本にまとめることです。

よくある例ですが、あると使ってしまうからという理由で貯金用の通帳と生活費の通帳を分けたり、理由があって開設した口座が何個かありなんとなくそのままだったりで通帳が何枚かに分かれている方も多いのではないでしょうか?

日本統計センターの調べ(金融機関の利用に関する調査・平成23年)によると、平均一人当たり3.5口座を保有しているそうですよ

私も以前はATMが多くて便利な都市銀行、一応ゆうちょ、実家にいた時に作ってもらった地方銀行、親が別で管理してくれていた口座の4口座ありました。

しばらくそのままだったんですが、就職の際に一番使い勝手の良い都市銀行の口座ひとつに集約させました。

私は投資をしているので証券口座にもお金は入っていますが、いわゆる銀行の口座はこれひとつしかありません。

そうすれば、この通帳だけで年間の収支が把握できるので便利ですよ♪

準備②クレジットカードを1枚にまとめる

次にクレジットカードです。

クレジットカードはJCBの調べ(クレジットカードに関する総合調査・2016年度)によると平均保有枚数は3.2枚とのことなので、銀行口座と同じくらいみんな持っているということですね。

しかし、こちらも特別な理由がなければ1枚に集約させましょう。

まぁ持っているだけなら複数持っていてもOKなんですが、家計管理という観点からは実際に使うクレジットカードは1枚に集約させておいた方が断然管理が楽になります。

また、メインで使うクレジットカードはなるべくインターネット上で使用状況を常に確認できるものにしてください。

そうするといつでも確認ができるので、請求額を見てびっくり!という事態も防ぐことができますよ!

私が現在メインで使っているクレジットカードは楽天カードですが、楽天カードはログインして使用状況をいつでも確認できるし年会費も無料、ポイントも貯まりやすいためメインで使うカードとしては一番おすすめです。

準備③支払いは極力クレジットカードに変更する

現在、通信費・電気・ガス・水道が都度振込みや口座振替になっている方は、各会社に問い合わせてクレジットカード払いが可能であれば今すぐにこちらに切り替えましょう。

ポイントも貯まりやすくなるし、クレジットカードの会社で勝手にまとめてくれるので管理が楽になります。

これはまず絶対にやるべし!

また、普段の買い物もクレジット払いが可能であればなるべく利用したほうがベターです。

ポイントはもちろん私は現金の場合レシートなどの管理はしないので、クレジットカードのほうが何にどれだけ使ったのか後で確認することができるので便利なんですよね。

たまに、カード払いにしてしまうとついつい使いすぎてしまうため現金払いにしているという方がいますが、これは自分をだましているだけなので長い目で見るとおすすめできません。

収支の把握がある程度できるようになれば、カード払いであろうが現金払いであろうが関係ありませんよ!

準備④エクセルファイルで家計簿を作る

必要なのはパソコンとエクセルファイルです。

もちろん別にエクセルでなくても、同じく計算式ができるものであれば何でもOKです。

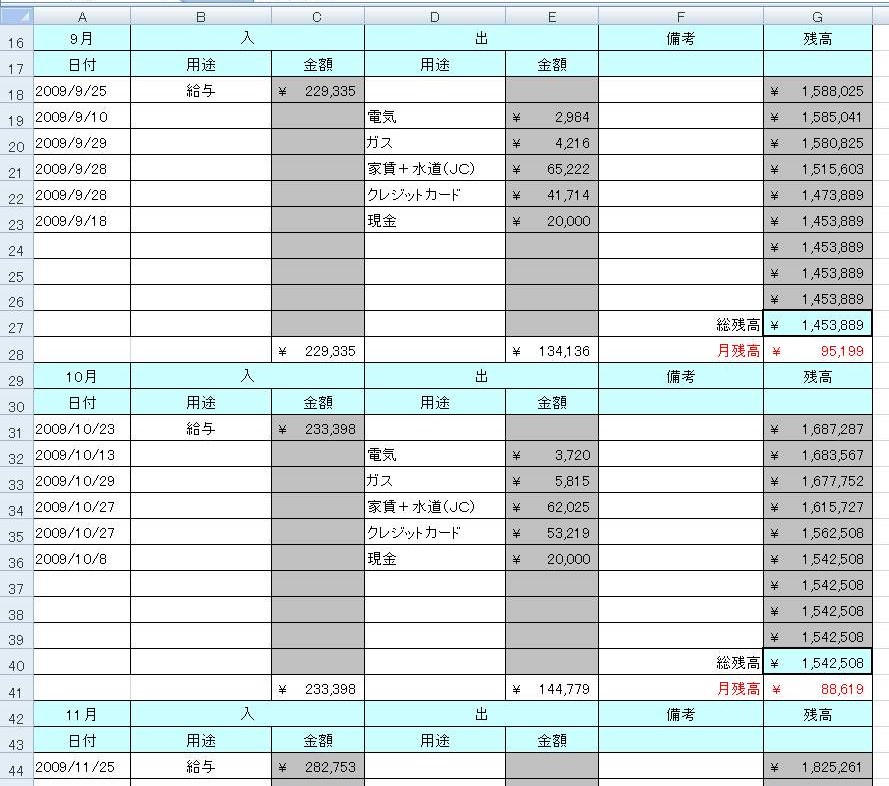

下記の画像が、私が実際に使っているエクセルで作った家計簿になります↓

基本は通帳の内容を書き写して月の収支を把握する簡単なものです。

下部と右端の部分は計算式を入れて、自動で集計できるようにしてあります。

多少エクセルを使える方であればかなり簡単な表ではないでしょうか?

もしこれが難しくて作れないという方がいらっしゃいましたら、多少面倒ですが手書きでもOKです。

それでも通常の家計簿をつけることを考えれば結構簡単なほうではないでしょうか?

さて、これで事前の準備は完了です。

現状、通帳やクレジットカードは複数枚に分かれている方が多いのではないでしょうか?

そうなると現時点で自分がいくら使ったのか把握がしにくくなるし、管理も面倒になってしまいます。

そのため、なるべくまとめられるものはまとめることが重要です。

では次回は、実際にどのように記入していくのか詳細をお伝えしたいと思います♪

以上、最後までお付き合いいただきありがとうございました!

コメント

[…] ズボラさんにおすすめ!簡単シンプル家計簿のつけ方:準備編皆さん、現在家計はどのように管理されていますでしょうか? 周りの話を聞いてみると、家計管理が苦手な人ほど、何故か […]