今年に入ってから職探しをしていた私。

しかし、今こんな状態で無理に就活をするのもアレなので大人しくしている状況です。

まぁこんな状況なので焦っても仕方がないんですが、株価の下落も影響してかなんか最近ちょっと将来に対して不安を感じ始めました。

最近

このまま数年職が見つからずに40近くになって、もうどこからも雇ってもらえなくなったらどうしよう・・・

とか思うように(^_^;)

ということで、とりあえず現在の資産を切り崩して生活していったらいつ底を付くのか気になったので計算してみました。

現在の生活を維持できた場合赤字額はいくらになる?

現在の年間生活費は160万円なんですが、そのうちの60万円は夫から家事代行費として頂戴しているため実質必要なお金は年間100万円です。

そのため、この100万円を労働で得る計画をしていたんですがもしこれがゼロだったら・・・。

ただし、単純に100万円不足するわけではなく、現在株式からの配当金が税引後の手取りで約80万円あるんですよ。

これを生活費に充てれば実際の不足金は20万円で済みます。

ということは、現在の資産が3000万円で今後株価と配当金額の変動は考慮しないとすると、資産は今年−20万円の2980万円となる計算になります。

2020年の予想資産額

収入:配当金80万円(資産額に対する配当率2.67%)

支出:必要生活費100万円

総資産額:2980万円

ただこれを続けていくと、資産の目減りにより配当金も比例して減っていくはずですよね?

配当率2.67%は変わらない前提でいくと、あと10年後20年後はどうなってしまうのでしょうか。

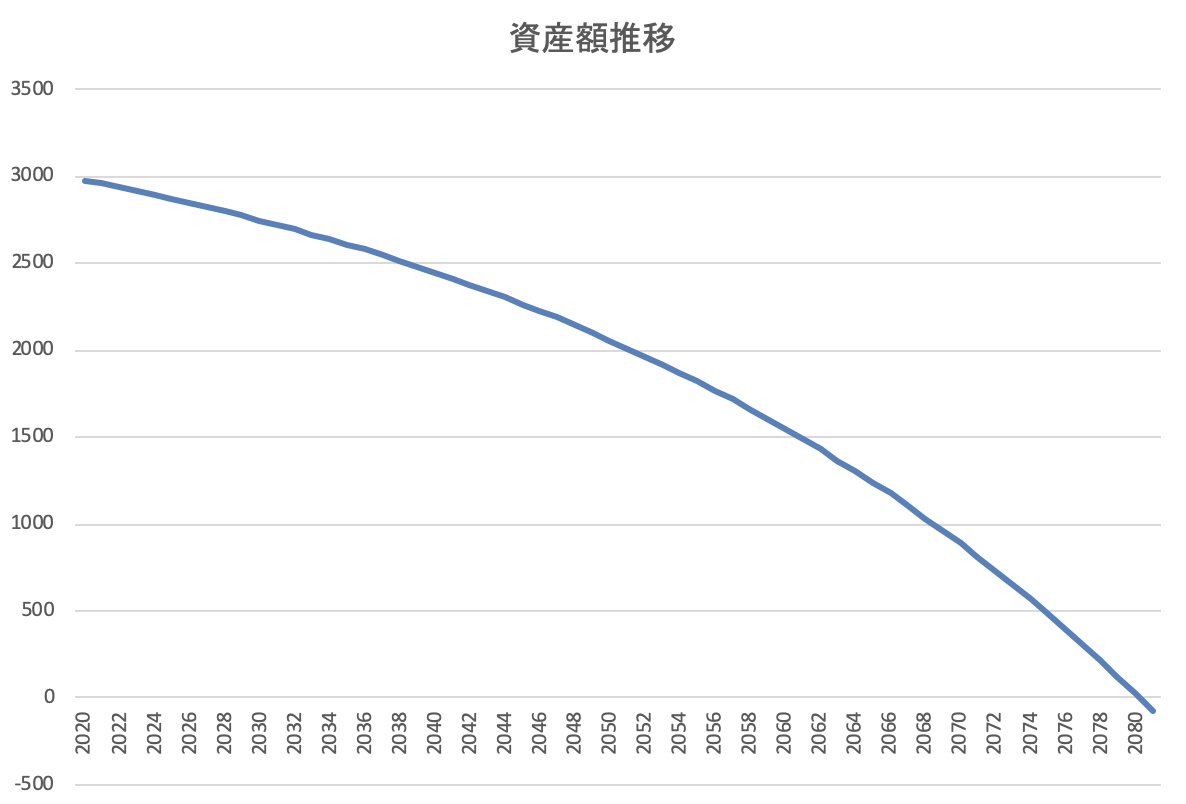

10年後20年後30年後どうなっているか?計算してみた

ということで実際にエクセルを使って計算してみました。

2030年(10年後)の予想資産額

収入:配当金74万円(配当率2.67%)

支出:必要生活費100万円

総資産額:2749万円

あれ?10年無職状態でも意外と資産額は減っていないですね。

配当金も確実に減ってきてはいますが、まだそこまで大きくは減っていないという印象。

2040年(20年後)の予想資産額

収入:配当金66万円(配当率2.67%)

支出:必要生活費100万円

総資産額:2449万円

20年後には流石に2500万円を割ってきました。

しかし、まだまだいけそうな気がする・・・。

2050年(30年後)の予想資産額

収入:配当金56万円(配当率2.67%)

支出:必要生活費100万円

総資産額:2058万円

30年後というともう老後に突入していますね!

ここまできてもまだ2000万円残っているというのは驚きです。

結局現在の資産がゼロになるのはいつ?

実際に計算してみると、あと30年後でも資産は2000万円も残っているという結果に。

意外と減らないものですね(・Д・)

ってことはいつになったら資産がゼロになるんだと計算を続けていくと・・・

2060年(40年後)の予想資産額

収入:配当金43万円(配当率2.67%)

支出:必要生活費100万円

総資産額:1550万円

2070年(50年後)の予想資産額

収入:配当金26万円(配当率2.67%)

支出:必要生活費100万円

総資産額:888万円

2080年(60年後)の予想資産額

収入:配当金3万円(配当率2.67%)

支出:必要生活費100万円

総資産額:27万円

何と2080年でした!

2081年から赤字に転落します。

ということはあと60年後なので、私ほぼ死んでるよね(笑)

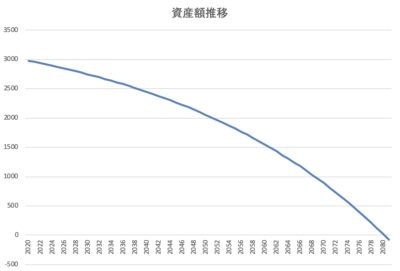

さらに実際には年金の支給もあるので、もし70歳から年70万円の年金があったとすると逆に資産は微妙に増えていくことに。

ということは、計算上は死ぬまでお金はなくならないという結果となりました。

え、じゃあもう本当に働かなくても生きていけちゃうんだ・・・

3000万円の力を改めて実感する結果に!

私はこのブログでまずは3000万円の資産形成をすすめていますが、これが3000万円の力ですよ皆さん!

ただし私の生活スタイルの場合ですけどね

とはいえ、やり方によってはたった3000万円の資産でも完全リタイアが可能だということです。

もちろんこれは机上の空論にすぎません。

実際にはもっと早い段階で破綻しているかもしれないし、逆に全然余裕かもしれません。

特に家族に何かあったり、今後子供の有無でも全然変わってきます。

しかし、この資産がかなり心強い相棒になってくれることは間違いありませんね( ^∀^)

冒頭で将来について不安になっていた私ですが、やっぱりこうして実際に数字で表すと安心できますね。

しばらくは無職でも全く問題ないみたいです。

ただ暇なのでやっぱりそろそろ仕事はしたいかな(^_^;)

以上、最後までお付き合いいただきありがとうございました!

コメント