3月は利上げせず0.5%に据え置き!

有識者の間では3月にまた利上げされるのでは?と言われていましたが、結局は据え置きとなりましたね。

理由は「物価と賃金の伸びを鑑みると今はそのタイミングにない」とのことでしたが、裏を返せば物価と賃金が上昇すれば政策金利も上昇するということ。

ってことは、金利が2%以上になる未来もなくはないのでしょうか?

今回はその件についてちょっと深掘ってみたいと思います!

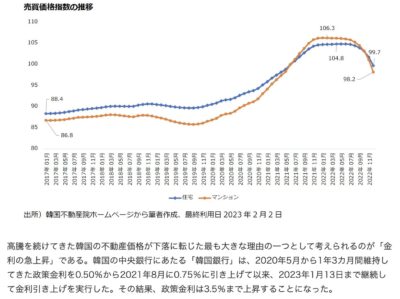

韓国はなんと0.5%から3.5%に急上昇していた

まず私の見解を先にお話ししておくと、政策金利2%までは十分にあり得ると思っています。

というのも、都心の不動産の高騰&急激な円安を抑制するためですね。

ただし、それ以上は赤字国債大国の日本政府にとって利払いがとてつもない額になるので、まぁあり得ないんじゃないかなぁと。

そのため、最大で2%であると私は予想しています。

とここで、お隣韓国の現在の住宅事情について見てみましょう。

実は、たった1年半で政策金利を0.5%から3.5%まで急激に引き上げていたのをご存知でしょうか?

この結果、加熱していた住宅価格の高騰が止まり、行き過ぎたウォン安を食い止めることもできたようです。

その代償としてもちろんローンの返済ができなくなる人も増えたわけですがね・・・

事前に対策をとれば金利上昇分はペイできる

と、このように身近なところに前例があると「日本もそうなるのでは?」って思っちゃいますが、冒頭でも言ったように物価と賃金の上昇が伴っていないと政策金利は上げられません。

そのため、最大2%までいくとしても実態に伴って実行されるので、もう少し時間がかかるだろうなと。

そして、ということはその間に対策も取れるってこと。

以前にもチラッと書きましたが、政策金利が上がるということは預貯金や国債の利息も増えますよね?

そのため、ここで保有している資産が活躍してくれるというわけ。

ということで、次回実際に私が行っている具体的な対策について書いていきたいと思っています。

住宅ローンを組んでいる方にとって政策金利の上昇は死活問題。

しかし、ちゃんと対策すれば全然怖くないので、今から少しずつやっていきましょう〜( ´∀`)

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[自前年金]目指せ3000万円!2024年2月末のiDeCo運用状況公開](https://simple-hira.com/wp-content/uploads/2023/01/d174e36a1ca039ac9cf7c434a6eea323-150x150.jpg)

コメント