サイドFIREするにはいくらお金が必要なの?

こういった問いはよく見かけますが、いくら必要であるかは基本その人自身に必要な生活費がいくらかによって決まります。

実際、生活費が低ければ低いほど必要資産も小さくなるし、高くなればなるほど必要資産も大きくなります。

私の著書「ゆるFIRE」でも生活費が150万円の人と200万円の人が例として出てきているんですが、その資産額が後者の方が大きいんですよね。

このように、基本的には必要生活費に比例して必要資産額も大きくなっていくわけですが、著書の中では上記の例以外の具体的な数字は出てきていないため、今回ここで一覧でまとめておこうと思います!

ちなみにこれはあくまで私が著書の中で定めているサイドFIRE基準で算出したものですので、考え方によって必要額は変わってくると思われます。

そのため、ひとつの参考としてみていただければ幸いです♪

ついでに達成の目安年数も載せておきましたよ〜

必要生活費別サイドFIREに必要な資産額一覧

年間生活費100万円の仙人ミニマリストさん

必要資産額:2000万円

手取り年収が200万円の場合→約16年で達成

手取り年収が300万円の場合→約10年で達成

手取り年収が400万円の場合→約7年達成

年間生活費150万円のまったりさん&すっきりさん(ゆるFIRE内で紹介)

必要資産額:3000万円

手取り年収が300万円の場合(まったりさん)→約16年で達成

手取り年収が400万円の場合(すっきりさん)→約11年で達成

手取り年収が500万円の場合→約8年半で達成

年間生活費200万円の標準的なキビキビさん(ゆるFIRE内で紹介)

必要資産額:4000万円

手取り年収が400万円の場合(キビキビさん)→約16年で達成

手取り年収が500万円の場合→約12年で達成

手取り年収が600万円の場合→約10年で達成

年間生活費250万円のギリ平均値より高めさん

必要資産額:5000万円

手取り年収が500万円の場合→約16年で達成

手取り年収が600万円の場合→約13年で達成

手取り年収が700万円の場合→約10年半で達成

年間生活費300万円のちょっといい暮らしさん

必要資産額:6000万円

手取り年収が600万円の場合→約16年で達成

手取り年収が700万円の場合→約13年で達成

手取り年収が800万円の場合→約11年で達成

年間生活費400万円の生活レベル高めさん

必要資産額:8000万円

手取り年収が800万円の場合→約16年で達成

手取り年収が900万円の場合→約14年で達成

手取り年収が1000万円の場合→約12年で達成

年間生活費500万円の贅沢したいんじゃさん

必要資産額:1億円

手取り年収が1000万円の場合→約16年で達成

手取り年収が1100万円の場合→約14年で達成

手取り年収が1200万円の場合→約13年で達成

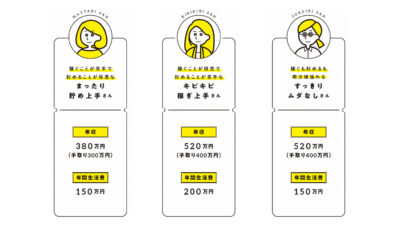

約16年で達成するために必要な年収一覧

いかがでしょうか?

やはり、必要生活費に比例して必要資産額も上がっていくことが分かりますよね。

そのため必然的に早く達成しようとすればするほど必要年収ももちろん上がっていきます

また、収入が生活費の倍あれば貯蓄率は50%になるので、この貯蓄率50%を基準とするとどの資産額であっても約16年で必要資産を貯めることができます。

そのため、この16年で達成するために必要な年収をこちらに一覧にしてみました!

生活費150万円:手取り年収300万円(額面380万円)

生活費200万円:手取り年収400万円(額面520万円)

生活費250万円:手取り年収500万円(額面670万円)

生活費300万円:手取り年収600万円(額面820万円)

生活費400万円:手取り年収800万円(額面1150万円)

生活費500万円:手取り年収1000万円(額面1450万円)

もちろん可能であれば赤字よりも下や上を目指してみてもいいと思いますよ〜♪

既婚の場合はどう計算する?

そして独身ではなく既婚の場合でも、上記の生活費を基準に考えればOK。

例えば夫婦2人暮らしで年間生活費が300万円だったら6000万円だし、400万円だったら8000万円って感じですね。

そして子供がいる場合も、子供が2人までであれば別途教育費を用意しなくても現在の4人分の生活費から計算すればOKなので、ほぼ一般的な家族構成であれば上記の生活費から必要資産の目安を知ることができるんじゃないかなぁと思います。

根拠については以前に出した下記記事で詳しくシミュレーションしてますので、気になる方はそちらも見てみてくださいね♪

ということで、今回目安となる必要資産額についてまとめてみたんですが、もちろんそれぞれのリスク許容度によってもっと少なくてもいけるとかもっといるとかあると思います。

そのため、繰り返しにはなりますが、一つの目安として参考にしていただければと思います♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE5年目の資産状況]2023年2月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2023/01/a3e21219475f6f3cbc5fd107afc19ac4-150x150.jpg)

![[夢の不労所得]2020年5月の獲得楽天ポイント公開](https://simple-hira.com/wp-content/uploads/2018/09/rpt-150x150.jpg)

コメント