さて、私の著書である「ゆるFIRE」では、サイドFIREに入ってからは資産から2.5%の取り崩しを推奨しています。

そしてこのように資産から取り崩す場合、インデックスなど無配当のものの場合は定額か定率で、個別株の場合は配当金からという感じになると思います。

このように取り崩し方法はいくつかあるため、今回はその部分について深掘りしてみたいと思います!

これは著書でも深く触れてませんでしたからね(^_^;)

買っていただいた方の参考になれば幸いです♪

ゆるFIREはこちら↓

まず定率と定額の違いって?

先にも書いた通りインデックスの取り崩しの場合、その金額を取り崩すのにリタイア時の資産額を基準に定額取り崩していくのか、それとも資産額に対して常に定率で取り崩していくのか決める必要があります。

例えば資産1億円でリタイアして4%取り崩す場合、定額であればその後株価は上がろうが下がろうが4%の400万円定額で取り崩し続けます。

一方定率の場合はその後株価が上がって1億2000万円になったらその4%の480万円、8000万円に下がったら320万円と都度変動していきます。

そして前者の場合、取り崩し額は決まっているので家計のやりくりはしやすい一方、株価が大きく暴落したときには資産額に対して取り崩し率が多くなってしまうため、破綻するリスクが高くなる&精神的負担も大きくなりがち。

そして後者の場合は暴落時には取り崩し額が減るので破綻するリスクは抑えられますが、その代わり生活費が足りなくなって働きに出なくてはいけなくなってしまうケースもあるわけです。

しかし、完全リタイアした後にまた働きに出るのは結構ハードルが高いですよね?

このようにどちらも一長一短なわけですが、私の推奨する2.5%ルールの場合は

スタート時より増えている場合は定率

スタート時より減っている場合は定額

をおすすめしたいと思います。

その詳しい理由を次に解説していきますね(^ ^)

ゆるFIRE後は定率と定額をうまく使い分けよう

まず、王道のFIREである4%の取り崩しと私の推奨するゆるFIREの2.5%の取り崩しの最大の違いは、FIRE後に資産が増えていくか否かです。

4%では資産のキープを目的にしているのに対して、2.5%ではその差分が積み上がっていくので緩やかに増えていきますよね

ということは、定額の取り崩しを採用すると4%と違って資産に対して取り崩す率がどんどん小さくなっていってしまうのです。

ただでさえ2.5%ルールの場合資産額は増えていくのに、定額だとさらに増えてしまうんですよね。

そのため、定率にして資産が増えた分は取り崩す金額も大きくしていくのが理想的だと考えています。

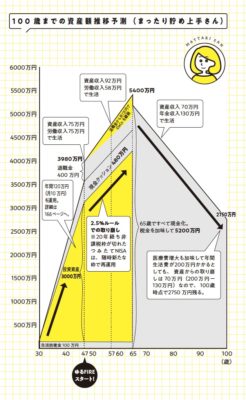

実際著書に載せている100歳までの資産推移表では定率の取り崩しを想定しているので、開始当初の資産収入は年75万円なのに対し、10年後には資産が増えた分92万円にまで増えています。

画像出典:ゆるFIRE

そのため、まったり貯め上手さんの場合資産収入が増えた分上記のように労働収入を58万円にまで落としてもいいし、逆に増えた分生活レベルを上げてもいいわけです。

このように、その時の状況によって労働を少なくするか生活レベルを上げるか選択できるのもいいところですよね(^ ^)

そして、逆に暴落が来てスタート時よりも資産が減ってしまった場合は定額に切り替えるのがおすすめ。

というのも、そういった暴落時も破綻しないように余裕を持って2.5%にしているので、一時的に2.5%を上回ってもそこは全然大丈夫ですよ♪

取り崩しを配当金でする場合はどうなる?

さて、では次に資産からの取り崩しを配当金でする場合です。

実際私もこちらの方法を採用していますが、基本は増配して増えていく傾向にあるので、資産に対して取り崩し額も増えていく定率と同じイメージになります。

例えばまったり貯め上手さんの場合であれば、ゆるFIREに入る前に税引後で75万円分の配当金が入ってくるようにポートフォリオを組んでおきましょう。

著書でも紹介している通り、最初の1000万円はドルコスト平均法でインデックス積み立てを行い、その後の2000万円分を3〜5%の配当株に振り分けるのがおすすめ!

そしてこういった配当金にだけ使えるスキーム(国内株と一部分配金のみ)として、確定申告を行うことによって一部税金を取り戻すことができるというのがあるんですよね。

配当金には通常一律20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金がかかります。

しかし、確定申告の配当控除を使って総合課税にすると、まったりさんのように労働所得と配当所得合わせて195万円以下であれば所得税が15%から5%になるわけです。

そして住民税のほうは申告不要にすることによって通常所得一律10%のところ5%のままにすることができるんですよね。

そのため、税引後で75万円あった場合は9万円くらい還付されることに!

これは大きい

しかーし、これも2024年度以降はこの申告不要が使えなくなるとのこと。

そのため、今から配当金を受け取ることを考えて資産形成をする方は、このメリットがなくなる前提でそれでもやるかどうかよく考えてほしいなと思います!

自分に合った取り崩し方法を選ぼう

私は著書の中でもこのブログでも何度も言っている通り、簡単でかつ効率的に資産形成できるのはインデックス投資の定期積立だと思っています。

そのため、ゆるFIREに必要な資産もインデックスオンリーで作る方法を推奨しています

しかし、やはり配当金で受け取る方法の方がより安心に感じる方が多いというのも事実。

実際私も配当金方式なので、インデックスを取り崩したことはないんですよね。

そのため、インデックスを毎年一定額売却することにどれだけ精神的負担があるのか正直私も分からないというのがホントのところです。

ということでまとめると、

効率で考えるならインデックスオンリーで毎年2.5%を定率or定額取り崩し

精神的負担を考えるなら毎年配当金から2.5%取り崩し

といった感じですかね??

ただ、配当金を受け取るためには個別株を自分で選定して買わなくてはいけないし、配当金もその年によって結構変動するものなんですよね。

そのため、次回実際に私の配当金がどのように動いてきたのか?まとめてみたいと思います!

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE7年目の資産状況]2025年10月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2023/01/a3e21219475f6f3cbc5fd107afc19ac4-150x150.jpg)

![[月イチの捨て習慣]下着を1年ぶりにチェックしました](https://simple-hira.com/wp-content/uploads/2025/06/5ea9568eb8cf6dbf62d8c9e5ac842b99-150x150.jpg)

![[ポイントで夢の不労所得]2024年1月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2023/01/dcf73fcb92538fade839914d5c3a0db7-150x150.jpg)

コメント