結婚して夫の家計も把握するようになってから、〇〇生命から毎月2万円ほど口座から引き落としされていることに気付きました。

そのとき夫に

ねぇねぇこの保険ってどういう保険?

えっ?何だったけ??忘れた

そんな分からないものに月に2万円も払ってるの?

保険なんだから変なものじゃないよ!

確か払った分より多く戻ってくるものだから大丈夫

私は保険には何も入っていないんですが、保険というものに関して多少知識はある方だと思っています。

そして、世の中色々な保険が存在しますが生命保険が一番カモられる商品だということも・・・。

ということで夫が掛けているのはどんな保険なのか確認してみると、手数料が高くて保険屋さんも売りたがる「ドル建ての貯蓄型生命保険」でした( ´Д`)

夫カモられシリーズ↓

初めて保険会社の人の話を聞くことに

夫に保険関係の資料を見せてと言うと、資料は見たことがないと返ってきました。

保険を掛けている場合保険証券が存在するはずですよね?

そんなわけないと探してもらいましたが、やっぱりどこを探しても見当たらない・・・。

ということで夫が担当の方に連絡したところ証書を再発行する流れになったんですが、結婚したことを告げると

「保険の見直しをかねて奥様も一緒に一度会わせてもらえませんか?」

という話になりました。

これは保険の勧誘をされるなぁと思いましたが、どういうものなのか話を聞いて確認したかったこともあり、会って話を聞くことに!(保険アンチ論者ということは隠して・・・笑)

実際資料を見ただけでは理解できないと思うんですよね。

分からない事は全て質問してみようと思います。

そしてどんな謳い文句で保険を勧めてくるのかも気になったので、一通り話を聞いてきましたよ!

我が夫が入っている保険はこういうものでした

まず最初に、担当の方はいかにも外資のやり手なシュッとした感じで、話もうまいので私も聞いていたら保険もありかな?と一瞬思っちゃうくらいでした(笑)

危ない危ない・・・。

冷静に分析してみましょう。

要点をまとめると以下の通り

・保険期間は終身で死亡時の保障金額は10万ドル

・払込保険料は毎月162ドルの総額約3万ドル

・利回りは4%強とのこと(資料に明記なし)

ということは、総額3万ドルの負担で3倍強の10万ドルの保障が付いてくるということなので一見お得な気もしますよね。

この保険は夫が10年近く前に入ったもので、担当が言うには

今は年利3%台のものが主流ですが、ご主人は入っているのは4%超なので今ではかなりレアな商品ですよ

とのこと。

しかし、その資料に何年後に返戻金いくらという早見表がついていたんですが、どう見ても年利4%もある増え方じゃないなとその時思ったんですよね。

本当に利回りは4%超なのか?計算してみた

その時はふんふんと一通り話を聞いて、家に帰ってから実際の年利はどのくらいなのか計算してみました。

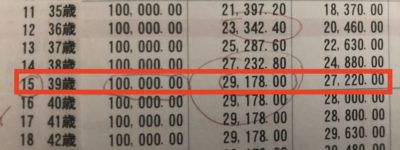

実際の資料がこちら↓

15年払い込みが終了した時点では、払込総額29,178ドルに対して返戻金は27,220ドルと若干元金を下回っています。

まぁこれは保険なので仕方ないですかね・・・。

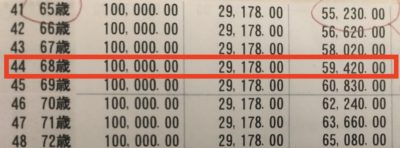

そしてその後どうなっていくかというと

44年後にやっと元金に対して倍ほどの59,420ドルになりました。

ということは、実際に年利で考えてみると2.5%程度ということになります。

全然4%超じゃない!(笑)

夫にこの保険の実際の利回りを伝えた結果

ということで、この事実を嘘偽りなく夫に伝えてみました。

担当さん年に4%以上増えてるって言ってたけど、実際戻ってくるのは約半分の2.5%くらいだよ

え?

騙されてるってこと??

騙してるとまでは言えないけど・・・

要は4%超増えてるけどその半分は手数料、残り半分の利益を還元しますってことだよね

そうなの?半分手数料ってどういうことだよ!

まぁでも倍以上に増えるんだったらいっかー( ^∀^)

実際、この保険に関しては私自身も思ったほど悪くないなと思ったんですよね。

利益の半分手数料で持っていかれる&為替のリスクがあるとはいえ、一応利回りは保証されているわけですし保険としても機能するわけですからね。

これ普通に、

手数料とか諸々引いたら年利2.5%程度になりますが、死亡保障が掛金の3倍程度ついていますよ(^ ^)

ただし、為替による元本割れリスクもあります!

って言って売れば全然問題ないのではないでしょうか?

変に高利回りを謳ったり、為替リスクの説明を十分にしないからクレーム問題も起きるんだと思うんですけどね。

問題は真実を濁して販売していること

今回、夫の入っていたドル建て保険は私が思っていたよりはマシな商品でした。

しかし、やはり手数料等を引いた実際の利回りというものを顧客にしっかり伝えるべきですよね。

どちらにしても私は買いませんが( ´∀`)

また!

問題なのは今販売されているドル建て保険です。

現在は利回りは最大でも3%程度が多いようです。

ということは、同じくらい手数料を取っていたとすると実際の年利は2%以下になる可能性が高いですよね。

正直2%以下しかないのであれば、資金を長期間拘束される&為替リスクを取ってまで運用するメリットはあるのか?ちょっと疑問です。

その辺は商品ごとに違う可能性が高いので、今考えている方はよ〜く計算してみたほうがいいですよ!

カモられないよう相手の話は鵜呑みにしないようにしましょう

以上、最後までお付き合いいただきありがとうございました!

![[サイドFIRE5年目の資産状況]2023年10月末のセミリタイア資金公開](https://simple-hira.com/wp-content/uploads/2023/01/a3e21219475f6f3cbc5fd107afc19ac4-150x150.jpg)

![[自身の備忘録用]今後の口座の使い分けについて](https://simple-hira.com/wp-content/uploads/2026/05/4455f09c0e593ab4c786deba7a84aace-150x150.jpg)

コメント

[…] 夫が入っている保険は外貨建貯蓄保険だった!そしてカモられ商品だと伝えた結果 結婚して夫の家計も把握するようになってから、〇〇生命から毎月2万円ほど口座から引き落としされ […]