さて、トランプ襲撃事件に続き日銀による金利引き上げで株式市場は荒れに荒れてますね。

私ももちろんその影響を受けているわけですが、我が家のアセットアロケーションはちょっとずつ理想に近づきつつあります。

我が家の場合ずっと夫婦で別財布だったんですが、夫も将来を見据えて少しずつ貯蓄ができるようになってきたので、去年くらいから夫の資産も洗い出して私が管理するようになりました。

そのため、今回はその夫婦合算のアセットアロケーションの話をしようかなぁと思っています!

ちなみにこのブログではセミリタ資金のアセットアロケーションは毎月公開してますし、私の個人資産全体のアセアロも書籍のほうで公開していますが、夫婦合算のほうは多分一度も話したことがないと思うんですよね。

ただし、やはり夫名義の資産を勝手に公開するのはやはり気が引けるので、今後も夫の資産の具体的な数字を書くのは控える予定ですのでそこだけご了承願います( ´∀`)

我が家が目指す理想のアセットアロケーション

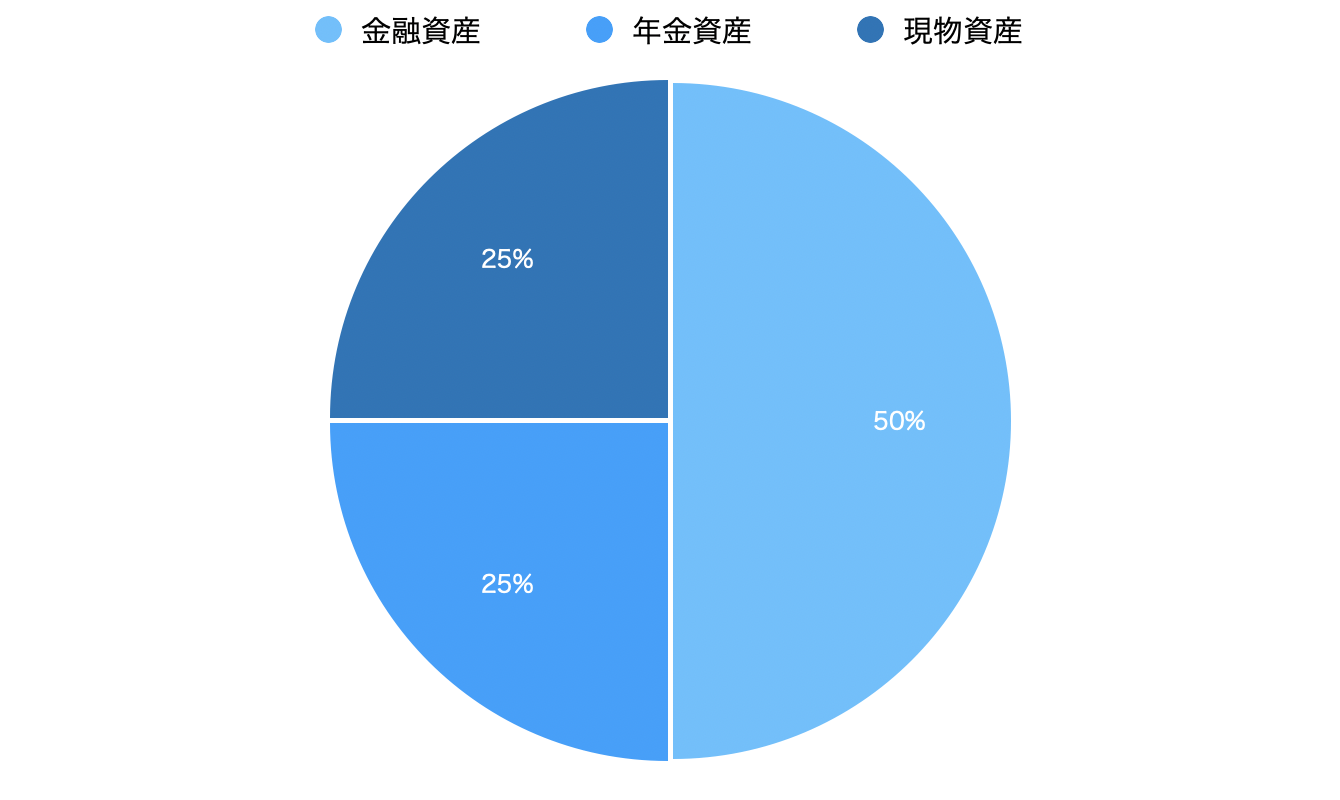

まず、資産は大きく分けてこの3つに分類しています。

金融資産・・・株式、債券、REIT、通貨、貯蓄型保険など

現物資産・・・不動産、車、現金、貴金属、高級ブランドなど

年金資産・・・公的年金、退職金、確定拠出年金、年金型保険など

そして金額としてはざっくり

金融資産・・・1億円(50%)

現物資産・・・5000万円(25%)

年金資産・・・5000万円(25%)

の合計2億円という感じで考えています。

ただし、現物資産は時価を計るのが難しいし年金資産も未来のことなので不確定ですよね?

そのため、私が唯一気をつけているのは個人名義の金融資産は1億円以内に収めるってことだけ。

※子供用の積立や車の買替用など使う予定のある資金は別途

というのも、それ以上あってもそもそも使いきれずに相続時に相続税ががっぽり持っていかれるだけだから。

そのため、超えた分で現物資産を増やしていきつつ、将来やろうと思っている事業の資金準備をしていこうと思っています。

こうしておけば、ダイ・ウィズ・ゼロは無理でも相続は1億円前後となってそんなに高額になることはないですよね♪

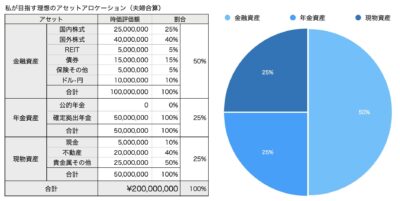

具体的な配分はこんな感じ

次に、我が家の具体的な配分についてはこちら。

金融資産

債券はいつも言っている通り金融資産が1億円に達したら入れていく予定なので、これから徐々に入れていこうと思っています。

そしてすべて目標の割合に達したら、超えた分を現物資産に割り振っていきます。

年金資産

公的年金は不確定なので、私の場合はもらえない前提で0円で計画しています。

そして確定拠出年金は、私の分3000万円に加えて夫も2000万円程度は見込めそうなので合計5000万円としています。

現物資産

現在自宅の不動産がありますがまだ負債分もあるので、将来的にローンがなくなった状態で不動産価値が2000万円程度になればいいかなと思っています。

そして、その他の現物資産も絶賛増やし中です!

相続を受ける分も考えておかなくてはいけない

このように、自分達の資産に関してはざっくり計画を立てているんですが、想定できないのが自分が親から受け継ぐ資産の方なんですよね。

もちろん普通の家庭なので困るほどの相続は考えられませんが、合算すると想定以上に自分の残す資産が大きくなってしまうことも。

逆に負債の場合もありますしね・・・

特に配偶者のほうは見当もつかない汗

そのため、このあたりがある程度固まってきたらまたアセットアロケーションを組み直さなくてはいけないかもしれませんね。

もしどちらかの親に援助が必要になった場合も、我が家は資産もある程度ある上に2馬力で収入もあるのでそこは安心かな。

ただし、もちろん人によって安心できる資産の額は違うと思います。

こんなにいらないよって人もいれば、もっといる人もいますよね?

まぁどちらにしても私の場合は、親や子、親族に何かあってもある程度の助けはできるレベルであることがアセットアロケーションの根底にあります。

もちろん私か夫のどちらかが働けなくなった時のリスクヘッジとしても!

ということで、あくまで数ある中の一例として参考になれば幸いです♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[爆速すぎる]夫婦で協力して資産を築く方法](https://simple-hira.com/wp-content/uploads/2025/12/Gemini_Generated_Image_6tazxy6tazxy6taz-150x150.jpg)

![[運動習慣]ちょっと歩く量が復活してきたぞ〜](https://simple-hira.com/wp-content/uploads/2026/05/IMG_7734-150x150.jpeg)

コメント

現物資産が半分あるのが気になりましたが現金を含んでいるなら理解出来ます

現物資産が半分とは!?

不動産、貴金属、高級時計等を現物資産と認識していました

現金は金融資産もしくは現物資産や金融資産と別の法定通貨として区分けする物と思ってました