私の著書では基本大人1人がゆるFIREするための内容が書いてありますが、コラムとして少しだけ子持ちの場合についても触れています。

ページでいうと124〜128Pになります

本当は私自身子供を持つことを前提で資産形成をしてきたため、この部分はもっと詳しく書きたかったんですが、子供の費用というのはそれぞれの教育方針によってかなり大きく変わってくるんですよね。

そのため、一概に書くことができないということもあって、丁寧にシミュレーションしようと思うとかなりの尺が必要になってしまうということで、編集者さんとも話し合ってあまり深くは書かないことになりました。

しかし、この度書いた内容に重大な欠点があることが判明!

これはいただいたレビューで分かったんですが、教育費を取り崩すのが57歳の時点になっていたんですが、本当は47歳でそうしないといけなかったのです。

なんてことだ!

ということで、ついでにこの部分について著書に書けなかった内容も含めてここでまとめておきたいと思います。

30歳2人の子持ちで資産形成を始めた場合の想定

著書の内容をもとに話をすすめると、まったり貯め上手さん夫婦が30歳から資産形成を始めた場合、通常だと手取り300万円×2になるわけですが、著書の中でも子供を想定してる場合は月5万円の年間60万円プラスで稼ぐ(もしくはその分生活費を落とす)としています。

流石に独身と同じ想定では難しいですからね

ただ、逆に夫婦の場合は2人で稼げるし生活費もうまく圧縮することがきるので、月5万円のプラスでいけちゃうんです

まったり貯め上手さん夫婦の場合

上記にプラス60万円した手取り360万円とする

画像:ゆるFIREより引用

ということは、手取りは夫婦合計で360万円×2の720万円となります。

1人の場合の生活費は150万円で想定していますが、2人になれば80%程度に圧縮できるはずなので240万円として、そこに子供2人分120万円を加味して生活費は360万円とします。

そして残り貯蓄を360万円とすると、そのうちの80%にあたる月24万円を年利5%運用で47歳時点で約7500万円になっている想定です。

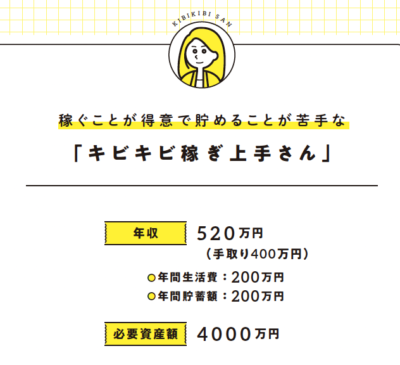

キビキビ稼ぎ上手さん夫婦の場合

そしてもうひとつのキビキビさんの場合だとこうなります。

上記にプラス60万円した手取り460万円とする

画像:ゆるFIREより引用

ということは、夫婦の手取り合計は460万円×2の920万円、生活費は460万円、貯蓄は460万円に。

そしてそのうちの80%の月30.7万円を年利5%運用すると47歳時点で約9500万円になっている想定になります。

総務省統計局の統計データ「家計調査(家計収支編)令和2年(2020年)」によると、一般的な4人家族(夫婦+子供2人)の1ヵ月あたりの生活費は約31万円とのこと。

そしてこちらに住宅ローンや家賃など住宅費は含まれていないとのことなので、住宅費として8万円を足した39万円が月の平均的な生活費になりそうです。

ということは年間では約468万円なので、この両者の夫婦を比べてみると、やはり夫婦になってもまったりさんは節約を頑張る、そしてキビキビさんは節約をしない代わりに稼ぐほうを頑張るということが分かりますね(^ ^)

47歳時点で教育費合計2000万円を取り崩すとどうなる?

さて、ここまでは著書と内容が一緒なんですが、資産形成を始めた30歳と同時に子供たちも誕生していると想定すると、夫婦が47歳の時点で子供も17歳前後ということになります。

ということは、この頃に教育費がピークでかかるにも関わらず、著書の中ではその10年後の57歳時点で子供2人分の教育費として2000万円取り崩すと書いてしまっていたのです。

そのため、ここで47歳時点で2000万円取り崩す想定で再度シミュレーションをさせてください!

まったり貯め上手さん夫婦の場合

47歳時点でのまったりさん夫婦のゆるFIRE資産は上記の通り、7500万円となります。

ということは、ここで教育資金の2000万円を引いたら、5500万円でゆるFIRE生活を始めることになるわけです。

しかし、忘れてはいけないのが退職金と現金クッション分の存在。

実際には上記のゆるFIRE資産の他に退職金400万円と生活防衛金として最初に用意した100万円と20%ずつプールしてきた現金クッション分の480万円の合計980万円が別途あるのです。

※本書では47歳で退職した場合退職金400万円を見込んだシミュレーションをしています(P205参照)

ということは、夫婦で980万円×2=1960万円となるため、総資産としては9460万円となるわけです。

総資産で見るとかなり大きな金額になりますね♪

で、実際独身と違って夫婦の場合現金が1960万円もいらないと思うので、ここから1000万円を教育費の方に回してしまいましょう。

すると、ゆるFIRE資金のほうからは1000万円の取り崩しで済むので、6500万円でゆるFIRE生活に入ることができます。

ということは、著書に則って計算すると必要生活費は360万円なので

資産収入約163万円

労働収入約197万円

となります。

夫婦で年間197万円ということは、一人当たり100万円以下なので十分達成可能な範囲となりますね♪

そしてその後子供たちが巣立てば生活費はもっと圧縮できるはずなので、労働はもっと少なくても済むように。

そしてその後も資産は2%程度緩やかに増えていくので、その18年後の65歳時点では計算するとゆるFIRE資金は9300万円にもなっているのです。

残してある現金960万円も含めると総資産はちょうど1億円程度になるので、もう老後は何の心配もいらないレベルですよね♪

著書でも書いている通り、その後子供2人の結婚資金や住宅資金の援助、孫への貢物も十分できると思いますよ!

キビキビ稼ぎ上手さん夫婦の場合

同じようにキビキビさんでも計算してみると以下のようになりました。

ゆるFIRE資金:9500万円

現金:(100万円+退職金400万円+現金クッション640万円)×2=2280万円

※本書では47歳で退職した場合退職金400万円を見込んだシミュレーションをしています(P206参照)

現金2280万円ー1000万円=1280万円

ゆるFIRE資金9500万円ー1000万円=8500万円

で教育費2000万円を確保し、8500万円でゆるFIREスタート!

著書に則って計算すると必要生活費は460万円なので

資産収入約213万円

労働収入約247万円

となりますが、まったりさんと同じく子供があと数年で巣立てば生活費はもっと少なくなるはずなので、労働収入はもっと少なくても済むようになりますね。

そしてその後も年利2%で65歳まで運用すると、ゆるFIRE資金は1億2000万円にもなっているので、残りの現金1280万円と合わせるともはや65歳時点でそんなにあってどうするのってレベルになっちゃいます(笑)

なので途中からもっと生活レベルを上げるもよし、完全リタイアするもよしって感じですね( ´∀`)

ただし子供費用の考え方は人それぞれなので個々でよーく考えてくださいね♪

ということで、再度ちゃんとシミュレーションをしてみましたが、まったりさんでもキビキビさんでも夫婦で月5万円多く稼げば、十分子供2人を育て上げることも可能であることが分かりました!

やっぱり独身よりお金がいるとはいえ、夫婦というメリットも実際とっても大きい!

ただし、子供に関する費用って実際にはほんとピンキリなんですよね。

どれだけ習い事をさせるかとか大学には行くのか?行った場合私立なのか公立なのか?医学部など特殊な場所だったり大学院まで行くのか?などなど。

今回は毎年60万円×22年間の1320万円と教育資金として1000万円の合計2320万円を実費として計算に入れました。

一般的な話としてよく子供を大学まで進学させる場合一人あたり平均でかかる費用は養育費と教育費合わせて平均3000万円と言われることが多いですが、実際には児童手当などの各種助成金や税金の控除などもあるため、実費としてはこれくらい見ておけば平均的な教育レベルとしては十分だと考えています。

しかし、先にも述べたように本当に家庭によってかける費用は全然違ってくるのです。

そのため、ぜひ自分の考える教育レベルで再度シミュレーションはしてみてくださいね!

今度我が家で考えているライフシミュレーションについても書いてみたいと思います♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

以上、最後までお付き合いいただきありがとうございました♪

![[ポイントで夢の不労所得]2024年4月の各種獲得ポイント公開](https://simple-hira.com/wp-content/uploads/2023/01/dcf73fcb92538fade839914d5c3a0db7-150x150.jpg)

コメント

いつも大変参考になっております!子供を望んでおり、ちょうど年齢も近いため大変興味深く読ませていただきました。

まったりため上手さんの場合で見ているのですが、

生活費240万ですと、月に夫婦で20万円、

子供が生まれた場合の360万ですと、上記に一人当たり月に2万円の

支出を加えた計算であっておりますでしょうか?✨

一人当たり月5万円ですね!

また別途児童手当が15歳までで総額200万円あるので、それは予備費として取っておくと急な出費時も安心かなぁと思っています(^ ^)