現在iDeCoと小規模企業共済の二刀流で自前年金を作っている管理人ちーですが、退職所得として受け取る際には全額非課税となるよう計画を立てています。

ちなみにiDeCoに関しては既に計画済で、時価が2000万円に到達したら掛金を最小の5,000円に抑えて受け取り時に3000万円以内となるよう調整する予定↓

しかし、小規模企業共済に関しては前回記事の通り途中での減額は御法度みたいなので、掛金は一定になるように計画しなくてはいけません。

ということで、小規模企業共済も全額非課税で受け取るには毎月いくら積み立てるのがいいのか?シミュレーションしてみたいと思います!

小規模企業共済の退職所得控除はいくら?

まず前提として小規模企業共済の退職所得控除はいくらになるかですが、私の場合今年の2025年から2055年までの30年間運用する予定なので

800+70×(30-20)=1500万円

となります。

ってことは、最終的な受け取り金額をこの1500万円以内に収めれば全額非課税で受け取れるってことなので、あとは逆算して毎月の掛金を算出すればOK。

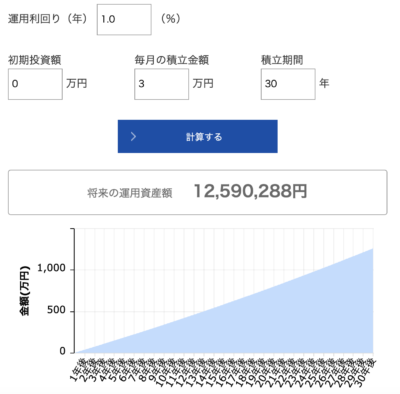

ってことで実際に計算してみると、月3万円の場合で約1259万円、月4万円の場合で約1679万円であることが分かりました。

※現在の予定利率である1%で計算

このように月4万円だとちょっと枠を出てしまうため、確実に非課税となるよう掛金は30年間固定で月3万円にしようかなと思っています。

3万円なら万が一所得が少なくなっても継続できそうだし♪

ただし、今はiDeCoをMAX利用している上に新NISAも最短で埋めるべくかなり高額な積立をしているので、さらに3万円はやり過ぎな気も・・・

そのため、3万円に引き上げるのは新NISAが埋め終わってからのほうがいいかなぁとちょっと迷っているところです。

少額でも加入さえしておけば非課税枠を確保できる

ということで、掛金はとりあえず決まったものの実際に掛金をアップさせるのはもうちょっと様子を見ようと思っています。

特に小規模企業共済は途中での減額はしないほうがいいので慎重にいかなくては

この小規模企業共済もiDeCoも加入さえしておけば非課税枠を確保できるので、そんなに焦って高額を積み立てる必要はありません。

また、小規模企業共済は利回りが1%と決まっているので、私的にやはり優先して積み立てたいのは自ら運用できるiDeCoのほうですからね。

ただここは考え方次第で、確定で1%の小規模企業共済を優先させたい人もいるはず。

そのため、そのへんはどちらが自身に合っているかに合わせて優先度を決めてほしいなと思います。

まぁとは言えどちらにしても、iDeCoも小規模企業共済も掛金が全額所得控除になる神制度であることには間違いない!

どちらもお得に活用していきましょう♪

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

![[サイドFIRE6年目の生活費]2024年4月のセミリタイア家計簿公開](https://simple-hira.com/wp-content/uploads/2023/01/8ded9acb217e359ce3b1c32ac111ea1d-150x150.jpg)

コメント