どうも!

セミリタイアーで投資家のちーです。

さて、私は前職の会社で企業型確定拠出年金(企業型DC)をかけていたので、退職とともに個人型のiDeCoに移換しました。

企業型DC(企業型確定拠出年金)から個人型iDeCoへ移換完了!

私は既に口座のあった楽天証券でiDeCoの新規申し込みをして現在運用中です。

ということで、現在の運用状況と掛け金をどうしているかについて書きたいと思います!

現在の楽天証券iDeCo運用状況

移換前はりそなの企業型DCで運用してました。

過去の企業型DCの詳しい状況はこちら↓

元本保証型ではダメ!2年半で1.5倍に増えた私の企業型確定拠出年金公開

上記を解約し、現在楽天で運用している内容は以下の通りです。

移換のタイミングが悪かったせいか、運用益はマイナスになってますね(^_^;)

これは移換した時の金額が元金として計算されているためです。

しかし、もちろんトータルではプラスになっていますよ!

ちゃんと計算はしていませんが、投資元金はおおよそ120万円くらいのはずなので約1.4倍には増えている計算です。

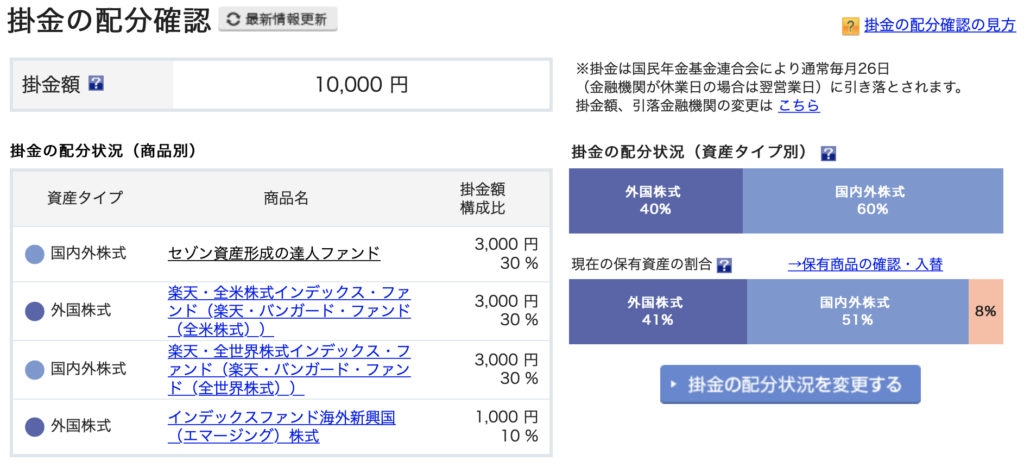

現在の掛け金は月1万円に設定しています

そして、現在の掛け金はというと、毎月10,000円に設定しています。

私のような専業主婦の場合、掛けられる最大金額は月23,000円まで。

今のところ10,000円にしていますが、今後20,000円に増額してもいいかな、とちょっと思っています。

収入がない場合所得税控除の恩恵は受けられませんが、運用益は非課税な上退職金と見なされるため30年掛金を拠出し続ければ1,500万円までは非課税で将来受け取ることができるというメリットもあります。

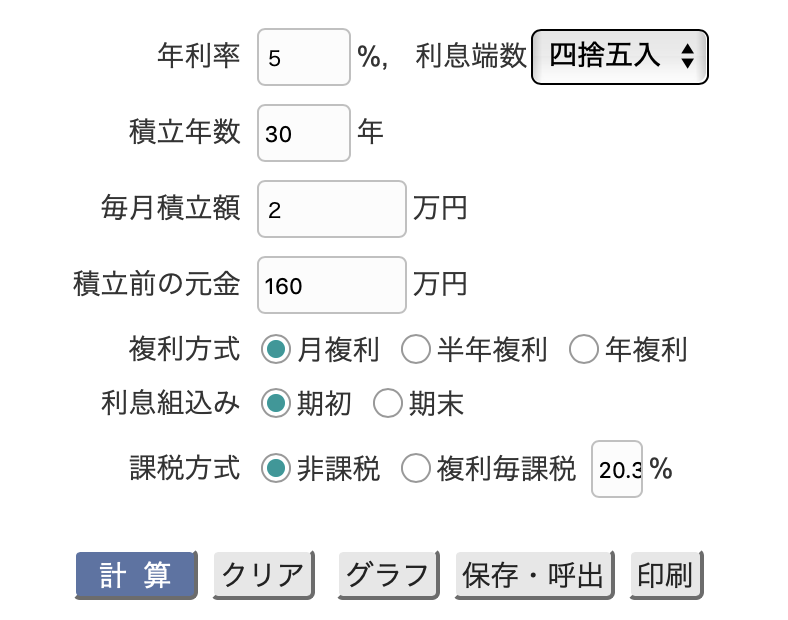

計算してみると、今から毎月20,000円の掛金を年利5%で30年運用し続けた場合、元金8,800,000円に対して23,862,919円まで増やすことができます。

いつものCASIOさんのサイトで計算↓

しかも、通常運用益である15,062,919円に20.315%の税金がかかるため、計算すると実に3,060,032円ものお金が引かれてしまうんですが、iDeCoであれば引かれないんですよ!

約300万円も節税できるわけなのでめちゃくちゃ大きいですよね。

私が選んでいる商品はこちら

そして、上記の10,000円の掛け金で何を購入しているかというと、掛け金の配分は以下の通りとなっています。

iDeCoは30年以上と長期で運用するためある程度分散するようにしていますが、まだまだ先が長いので今はほぼ100%株式にしてあります。

そのためリスクは高めです!

商品の内容をざっくり説明すると、

セゾン達人ファンド

→日本を含む全世界に分散投資できる

楽天全米株式

→投資対象はアメリカの株式のみ

楽天全世界

→投資対象は全世界の株式

インデックス新興国株式

→投資対象は新興国の株式

セゾンと楽天全世界は一見同じような内容なんですが、厳密には中身が違います。

ただ、今となっては分けなくてもよかったかも?

まぁまた見直しするかもしれませんので、その時はまたご報告いたします。

資金に余裕がある場合は毎月2万円掛けて自前の退職金を作ろう

ということで、毎月20,000円掛け続けると30年で2,000万円以上になるため、自分で自分の退職金を作ることができるということですね。

会社員として働いていなくても、ここまで大きな金額を用意できるんですよ(・∀・)

ただし、上にも書いた通り退職金として一時金で受け取る際は課税されます。

年利5%だと非課税枠の1,500万円を超えるため超えた分は課税されますが、それはもううれしい悲鳴なので良しとしましょう(笑)

まぁうまくいって2,000万円を超えてくる感じなので、ちょうど非課税枠内である1,500万円に届けばいいかなくらいに思っておこうと思います。

さて、収入がなくても充分お得なの分かっていただけましたかね??

月20,000円は厳しいなぁという方は、月10,000円でも500〜1,000万円の自前退職金が作れると思うのでぜひ初めてほしいと思います。

とはいっても、投資商品には変わりないので今後の世界経済の行方によっては元本割れも起きないわけではありません。

その辺はちゃんとリスクも覚悟した上で投資をしましょうね(^_^)

以上、

最後までお付き合いいただきありがとうございました!

コメント

[…] DCから移換した私のiDeCo。現在の運用状況と保有商品を公開しますどうも! セミリタイアーで投資家のちーです。 さて、私は前職の会社で企業型確定拠出年金(企業型DC)をかけていた […]

[…] DCから移換した私のiDeCo。現在の運用状況と保有商品を公開しますどうも! セミリタイアーで投資家のちーです。 さて、私は前職の会社で企業型確定拠出年金(企業型DC)をかけていた […]