さーセミリタイアを開始してから2度目の試練が訪れようとしています。

私の場合2018年末にセミリタイアを開始したので、1度目はもちろんコロナショック。

今回はどのような展開になるのでしょうか??

安心安全な税引後2.5%ルールの「ゆるFIRE」

まず、私の場合

- 生活費の半分を資産所得

- 生活費の半分を事業所得

で賄うサイドFIREを基本としていますが、資産所得は有名な4%ルールではなく、独自の税引後2.5%ルールとしています。

詳しくは拙著「ゆるFIRE」をどうぞ↓

4%ルールもトリニティスタディの研究結果の通り、破綻するリスクはかなり低いです。

しかし、暴落時の精神的負担の大きさと、資産が枯渇しない=横ばいか徐々に減る可能性はあるっていう点が私的にはちょっと不安要素だったため、さらに安全を見た税引後2.5%としました。

ちなみに“税引後”としたのは国によって税制が違うから

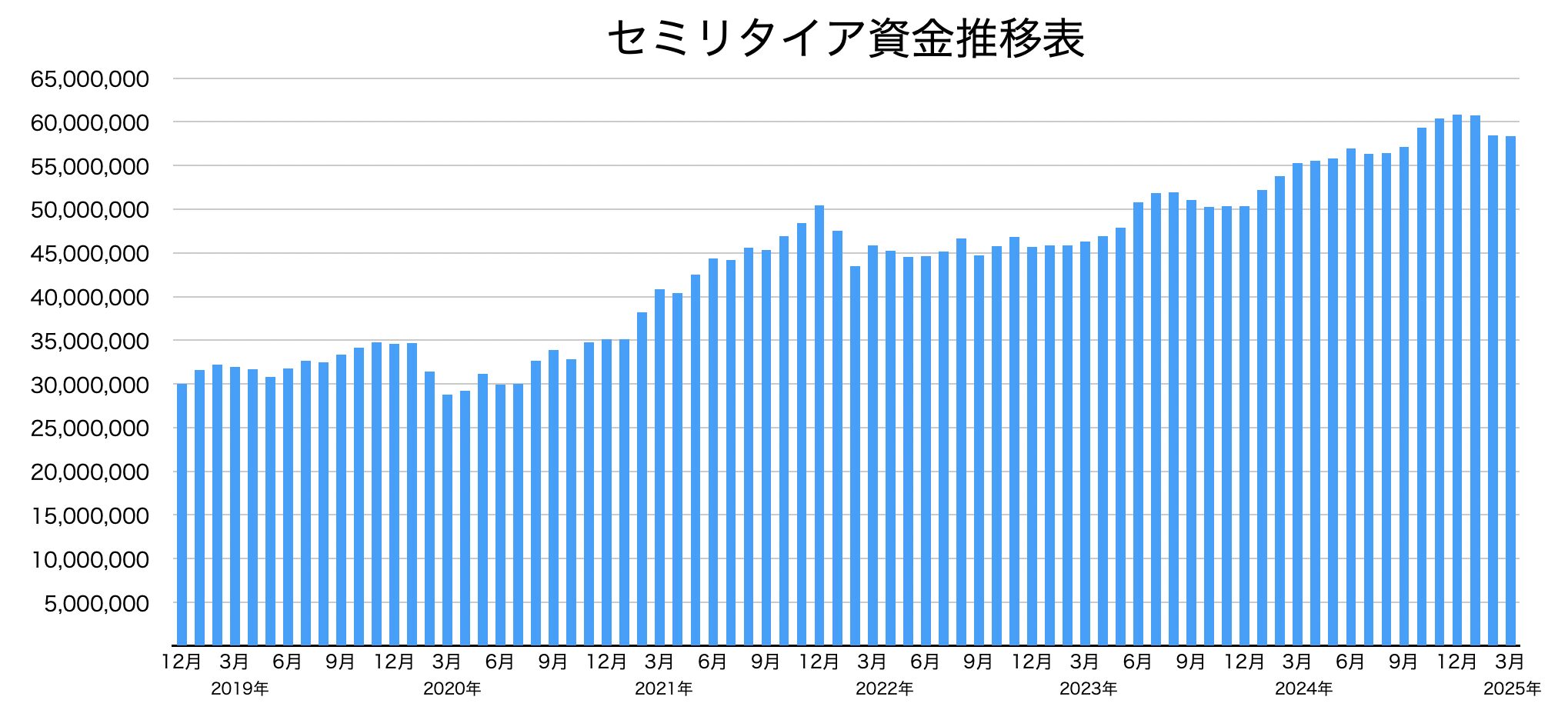

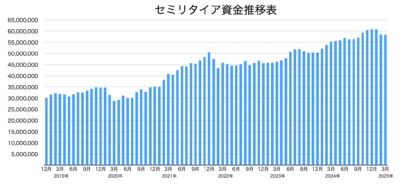

実際に2.5%ルールで運用しているセミリタイア資金の推移を見ると、コロナショック時には開始の3000万円を一時割ってしまうほどの暴落が来ました。

しかし、2.5%ルールにより少しずつ積み上げた分があったので、その傷をかなり抑えることができているのが分かるかと思います。

やはり、長期に渡ってセミリタイア生活を続けるにあたって精神的に安心できるというのはかなり重要です。

そのため、理論上4%でも破綻しなくても、暴落が来るたびにヒヤヒヤするのは嫌なので2.5%にとしておいてよかったなと個人的には思っています(^ ^)/

本当の破綻の前に人は“不安”に押し潰される

実際、私も今まで色んな他のセミリタイアーさんを見てきましたが、4%ルールに則って運用した結果資金が枯渇して破綻した人は見たことがありません。

しかし、その前段階で“不安”によってやめた人は知っています。

そう、つまり人は理論などではなく不安という気持ちに負けるってこと。

そのため、セミリタイアをする上で一番重要なのは“理論上可能”ではなく

“自分の気持ち的に可能”

ってことなので、その自分の気持ちに則った計画を立ててほしいなと思います。

私の場合は現在6年経って積み上げた分も大きくなってきているため、より安定感が増してきています。

そのため、今後リーマン級の暴落が来たとしても不安はほんとないんですよね( ´∀`)

まぁやっぱり日々をご機嫌に楽しく生きるためには土台の“安心”が必要不可欠ってこと。

世の中に溢れる理論に惑わされず、自分が安心できるセミリタイア計画を考えていきましょう♪

私にとってはそれが「ゆるFIRE」でしたが、人によって違うのでそれぞれ見つけることが重要!

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

コメント

毎年2.5%取り崩してこの成績なんですか?

そうですよ〜( ´∀`)

S&P500に負けてます笑

自分なんかとりくずしなしで2倍くらいなので、ぜんぜんうらやましいですよ