3000万円でセミリタイアして丸5年が経過しました。

私の場合、独自のルールとしてその3000万円から毎年2.5%を取り崩して生活してきましたが、特に問題なくというか逆に想定以上に増えたというのが現実です。

じゃあ、もっと取り崩してもよかったのか?もしくはもっと低資産でセミリタイアしても良かったのか?と言われればそれはノー。

やっぱりこの2.5%ルールの安心感は半端じゃないので、引き続きおすすめしたいと思っています!

この2.5%ルールを用いてセミリタイアする方法の詳細についてはこちら↓

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

年利がマイナスになる年も想定しての2.5%だったが・・・

丸5年というちょうどキリのいい時期でもあるので、その5年の軌跡をここでまとめておこうと思います。

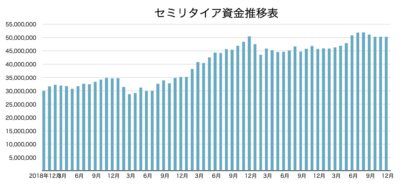

まず、3000万円のセミリタ資金は5年経ってどうなったかというと、2023年12月末で

50,314,265円

となっております。

そして、ここから取り崩して使ってきたのは配当金と現金です。

そのデータがこちら。

2019年

配当金分84万円

取り崩し率2.4%

2020年

配当金分70万円

取り崩し率2.0%

2021年

配当金分88万円

取り崩し率1.8%

2022年

配当金分109万円

取り崩し率2.4%

2023年

配当金分77万円

現金分50万円

合計127万円

取り崩し率2.5%

このように年によって率は若干変動していますが、ほぼほぼ2.5%を取り崩してきました。

年利がマイナスになることも想定して余裕を持って2.5%にしていたんですが、結果マイナスになる年がなかったので取り崩し率が2.5%を超えることはなかったですね。

まぁただ言ってもまだ5年!

これから暴落がきた時には取り崩し率が5%以上になる年も想定して、平均して2.5%を維持できたらいいなぁと思っています( ´∀`)

資金も育ってきて安心感はどんどん増していく

ということで、資金3000万円から生活費として5年約2.5%取り崩した結果、5000万円になりました。

ちょっと順調すぎですが、想定以上に育ってくれたおかげてこれから来るかもしれない暴落にも余裕を持って対応できそうです♪

実際、平均年利5%を想定して税引後2.5%分を除いた残りの約2%分が毎年成長していくイメージだったので、5年経って3300万円くらいになっている想定でした。

しかし、毎年それ以上に増えてくれたため5000万円に到達することができたわけですが、先にも言ったようにいつ暴落が来てもおかしくありません。

例えばもし今、リーマンショック級の暴落が来て株価が半値になったとするとセミリタ資金の時価は

2500万円

となります。

そして、そこから生活費として120万円取り崩すとなるとその率は4.8%にまで上昇するわけです。

しかし、それでもたった4.8%ですからね。

十分軌道修正ができるレベルなので、5年経って安心感がどんどん増しているのは確かです。

ブログ村参加してます(^ ^)

下記をクリックして応援していただけると嬉しいです!

![]()

![]()

拙著「自由に生きるためにお金にも働いてもらうことにしました。」

「ゆるFIRE 億万長者になりたいわけじゃない私たちの投資生活」

もよろしくお願いいたします!

以上、最後までお付き合いいただきありがとうございました♪

コメント