こんにちは!

シンプリストちーです。

先日、ちょっとキィーってなる出来事があったんですよね・・・。

彼が友人の一周忌に参加するため地元である東京に帰ることになりました。

私も面識があったため参加したかったんですが、仕事の都合上参加できず彼が一人で行くことになったため、近くのビジネスホテルを私が予約したんですよ。

そして、当日10時過ぎにホテルから電話が・・・。

私の名前で登録したサイトから予約したので、私にかかってきたんですよね。

「あの〜昨日〇〇様はいらっしゃらず、チェックアウト時間も過ぎましたので、当日無断キャンセルということで全額キャンセル料としていただくことになりますが」

えぇー泊まっていない!?

ホテルの方に謝りつつ、すぐに彼に連絡しました。

すると、相当な二日酔い具合・・・。

結局朝方まで友人達と飲んでいてホテルまでたどり着けず、近くの友人宅へ泊めてもらったとのこと。

久しぶりの地元で飲み過ぎてしまうのは仕方がないけど、せめて私かホテルに連絡しろよ!

ホテル代も無駄になったし!

彼はこんな感じで、いい歳こいてもっとちゃんとしなさいよってことが結構あります。

本人もその時はめちゃくちゃ反省するんですけどね(笑)

まあ一生変わらないんでしょうね。

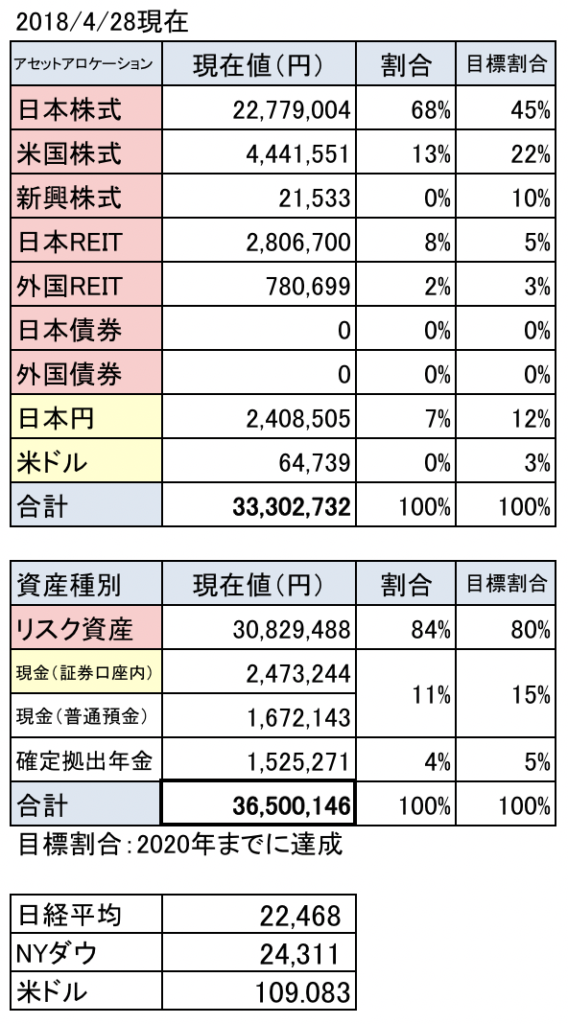

2018年4月28日時点の資産状況

さて、4月は先月に比べて47万円ほど増えていますが、ほとんどが給料による増加で、リスク資産の方は微増となっています。

給料は、私の場合自分の売り上げに対して歩合でもらえる分が大きいので、月によってかなり変動があるんですよね。

4月はいつもより多かったです( ^∀^)

しかし、リスク資産の方はさっぱりダメでした。

日経平均は先月比4.7%も上昇していますが、それに比べて私のポートフォリオは・・・プラス0.3%(笑)

一応プラスで終えられたものの、今年に入ってから未だに100万円近くのマイナスのままですので、なんとか早々にプラマイゼロのラインまで持っていきたいですね。

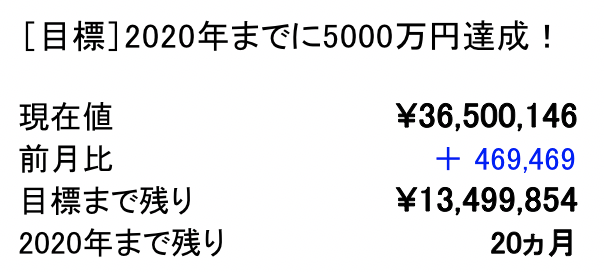

しかし、この調子では2020年までに5,000万円はかなりハードルが高くなってきました。

とりあえず北朝鮮の問題は当分大丈夫そうですが、今後阿部さんがどうなるかによって株価はかなり影響されそうですよね。

ただ、下がるリスクはあってもこれ以上に上げる可能性は低い気がします。

現在徐々に現金比率を上げていますが、30%くらいまで上げておいたほうがいいですかね??

今後はなるべく暴落時のリスクに備えていきたいと思います。

以上、

最後までお付き合いありがとうございました!

![[投資で夢の不労所得]2022年8月の配当金&株主優待公開](https://simple-hira.com/wp-content/uploads/2022/03/ae33efa36856dd1cad1fef59fd3e8af7-150x150.jpg)

![[自前の退職金]現在のiDeCoを30年間運用し続けたらいくらになるのか](https://simple-hira.com/wp-content/uploads/2019/06/cd7973dbec8c09c4cfb9edf259dfb291-150x150.png)

コメント